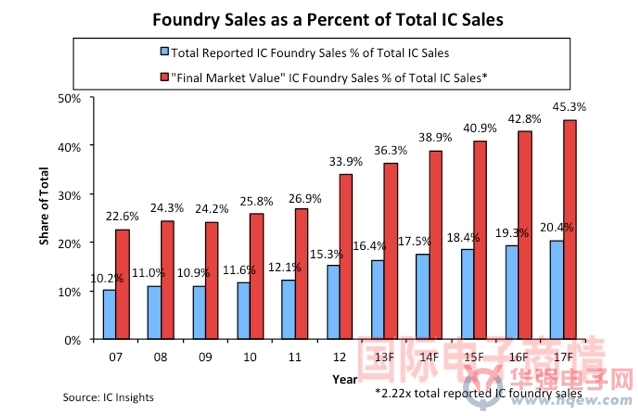

根據(jù)市場調研公司IC Insights數(shù)據(jù)顯示,2013年全球IC市場銷售額預計是2710億美元,IC代工廠商的總體“最終市場價值”銷售數(shù)字在其中所占份額略高于36%;2017年全球IC市場銷售額預計為3590億美元,上述比例略高于45%。2017年“最終”IC代工份額預計是2007年的兩倍多,當時IC代工廠商的“最終”市場份額是22.6%,如下圖所示。

下圖所示為所報告的IC代工產業(yè)銷售額,以及IC代工銷售“最終市場價值”占總體IC產業(yè)銷售額的比例,涵蓋時間段為2007-2017年。“最終市場價值”數(shù)字是IC代工銷售額數(shù)字的2.22倍。利用2.22的乘數(shù),可以估計最后銷售給最終客戶(即電子系統(tǒng)生產商)之后,最終實現(xiàn)的IC銷售額(即市場價值)。

代工廠銷售額占IC總銷售額的比例

以Altera公司為例,可以了解IC代工業(yè)的“最終市場價值”銷售水平是如何確定的。Altera這樣的無晶圓廠半導體公司從IC代工廠商購買PLD,并不把它們用于電子系統(tǒng)之中,因此不能算作這些IC的最后用戶。最終,Altera以更高的價格把IC代工廠商生產的PLD轉賣給電子系統(tǒng)生產商/最后終端用戶,比如思科或諾基亞(其中的差價就是毛利)。這樣,用2.22的乘數(shù)來乘以IC代工業(yè)的報告銷售額,就能得到“最終市場價值”銷售數(shù)據(jù)。2.22的乘數(shù),假設IC代工廠商客戶的全行業(yè)平均毛利率為55%

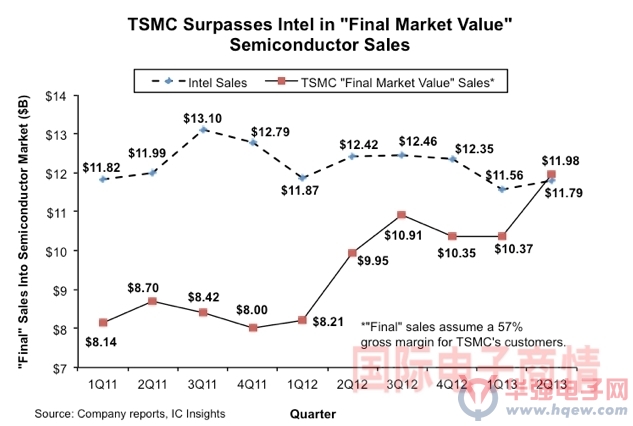

為了進一步揭示代工廠商在全球IC市場中日益重要的地位,IC Insights把“最終市場價值”銷售乘數(shù)應用于臺積電的季度銷售收入上面,并把結果與2011年第一季度至2013年第二季度的英特爾季度IC銷售額加以比較。由于先進器件在臺積電的銷售額中所占比例較高,所以IC Insights公司估計臺積電客戶群的平均毛利率為57%(57%的毛利率相當于2.33倍的銷售額乘數(shù))。利用2.33的乘數(shù),IC Insights公司認為臺積電2013年第二季度的“最終市場價值”IC銷售額超過了英特爾,而且臺積電目前對于整體IC市場營業(yè)收入的影響力要高于任何公司!英特爾2012年第一季度銷售額仍比臺積電“最終市場價值”IC銷售額高出45%,二者的相對位置極短時間內就發(fā)生了上述巨大變化。

臺積電的“最終市場價值”IC銷售額有助于解釋,為什么英特爾和臺積電的資本支出規(guī)模今年預計相當接近(分別是110億和100億美元),明年會更加接 近(預計分別是110億和115億美元)。因此,當比較IDM和IC代工廠商半導體資本支出占銷售額的比例時,應該使用代工廠商的“最終市場價值”銷售數(shù)據(jù)。

一般情況下,IC代工廠商擁有兩類主要客戶,即無晶圓廠IC公司(例如高通、英偉達、賽靈思和AMD等)以及IDM(例如飛思卡爾、意法半導體、德州儀器和富士通等)。無晶圓廠IC產業(yè)的成功,以及現(xiàn)有IDM廠商增加業(yè)務外包的趨勢,助推IC代工業(yè)銷售額自1998年以來強勁增長。另外,越來越多的中型廠商正在剝離工廠,青睞無晶圓廠業(yè)務模式。這方面的例子包括IDT、LSI Corp.、安華高(Avago)和AMD,這些廠商最近幾年都變身成了無晶圓廠IC供應商。IC Insights公司認為,這些趨勢將持續(xù)增強總體IC代工市場的增長勢頭。預計今年該市場將增長14%,而總體IC市場預計僅增長6%。

IC Insights的報告中包含對快速成長的IC代工市場深入分析的第一部分。IC代工產業(yè)分析的第二部分將在9月更新時發(fā)表。

臺積電的“最終市場價值”半導體銷售額超過英特爾