前言:

半導(dǎo)體設(shè)備受益國產(chǎn)替代,近幾年正迎來快速成長期,一方面源自中國大陸晶圓廠的快速擴產(chǎn)和份額增長,蛋糕正在變大。

受益于國內(nèi)設(shè)計公司的蓬勃發(fā)展,中國大陸晶圓廠需求旺盛,擴產(chǎn)增速超過全球,份額持續(xù)提升。

作者 | 方文

圖片來源 | 網(wǎng) 絡(luò)

全球半導(dǎo)體設(shè)備市場簡述

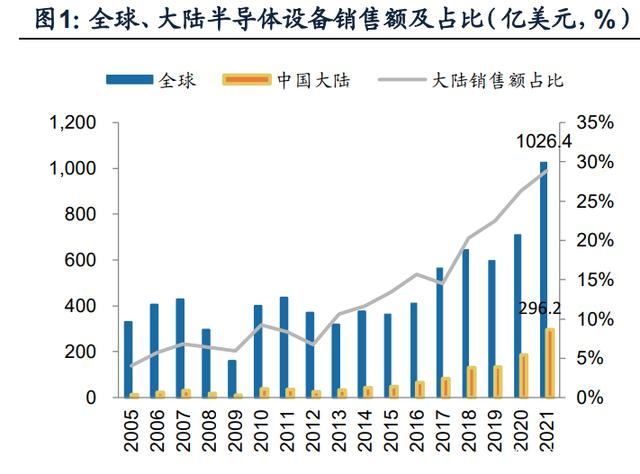

2021年全球半導(dǎo)體設(shè)備市場規(guī)模首破千億美元,中國大陸占約29%,達到全球第一,下游擴產(chǎn)持續(xù)拉動設(shè)備需求。

根據(jù)SEMI報告,2021年全球半導(dǎo)體制造設(shè)備銷售額同比增加44%達到1026億美元的歷史新高,預(yù)計到2022年將擴大到1140億美元。

2021年中國大陸半導(dǎo)體設(shè)備市場銷售額增長58%,達到296億美元,占全球市場約28.9%,由于晶圓廠擴產(chǎn)加速,國內(nèi)市場增速顯著高于全球。

預(yù)計后續(xù)中芯國際、合肥長鑫、華虹集團、長江存儲等國內(nèi)主流晶圓廠均為擴產(chǎn)主力,多個新廠區(qū)項目將繼續(xù)拉動國內(nèi)設(shè)備市場需求。

半導(dǎo)體設(shè)備市場空間持續(xù)增長

半導(dǎo)體設(shè)備可分為前道工藝設(shè)備(晶圓制造)和后道工藝設(shè)備(封裝測試)兩大類。

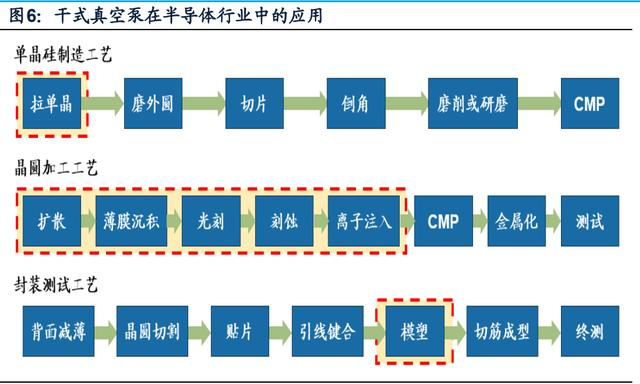

在晶圓前道制造的工藝包括氧化/擴散、光刻、刻蝕、離子注入、薄膜生長、清洗與拋光、金屬化等七個步驟。

根據(jù)wind數(shù)據(jù),2021全球半導(dǎo)體設(shè)備銷售額達1026億美元,2016-2021年全球半導(dǎo)體設(shè)備銷售額CAGR為20.01%;

2021年中國大陸半導(dǎo)體設(shè)備銷售額為296億美元,2016-2021年大陸半導(dǎo)體設(shè)備銷售額CAGR為35.60%。

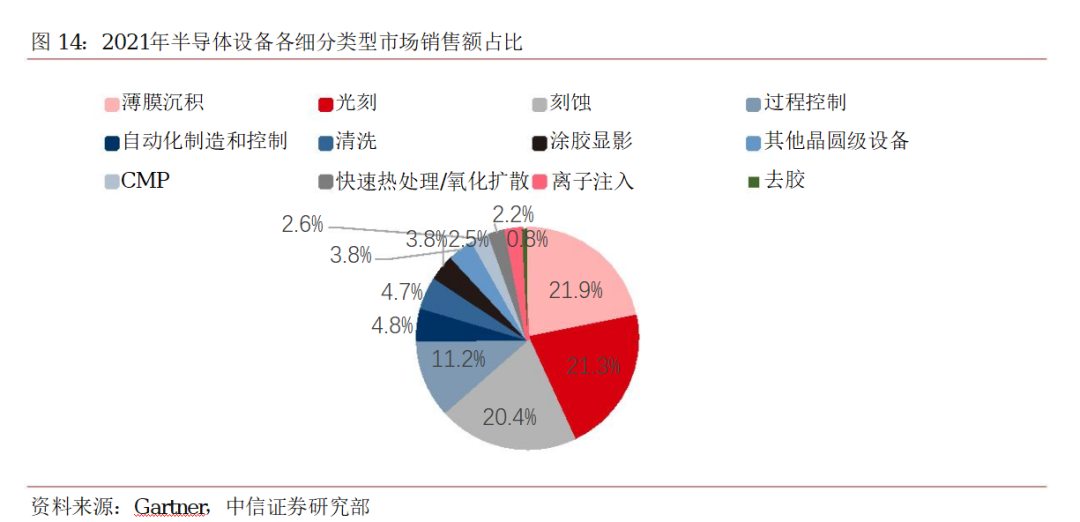

根據(jù)SEMI的統(tǒng)計,前道設(shè)備占比超過了80%,前道設(shè)備中薄膜沉積設(shè)備(18%)、光刻設(shè)備(24%)、刻蝕設(shè)備(10%)、過程控制設(shè)備(10%)、清洗設(shè)備(6%)、離子注入設(shè)備(2.5%)等在產(chǎn)線中成本占比較高。

從中標情況看國內(nèi)設(shè)備廠商進展

從年度數(shù)據(jù)來看,2021年設(shè)備國產(chǎn)率達27.4%,較2020年16.8%有明顯提升。

2022年7月主流晶圓廠開標的76臺設(shè)備中,源自中國大陸廠家制造的設(shè)備共計37臺,占比達48.68%;

2022年1-7月開標的624臺設(shè)備中,源自中國大陸廠家制造的設(shè)備共計226臺,占比達36.2%。

2022年7月國內(nèi)主流晶圓廠共開標76臺工藝設(shè)備,上海積塔為擴產(chǎn)主力。

2022年7月國內(nèi)10家主流晶圓廠共開標76臺工藝設(shè)備,主要來自上海積塔(40臺)、華虹無錫(35臺)、福建晉華(1臺)。

22年1-7月合計開標624臺工藝設(shè)備,主要來自華虹無錫(326臺)、上海積塔(250臺)、福建晉華(24臺)、時代電氣(16臺)、華力集成(6臺)、華力微電子(2臺)。

近年來受益于北方華創(chuàng)、中微公司、盛美半導(dǎo)體、芯源微、屹唐半導(dǎo)體、至純科技、華海清科等中國大陸廠家的不斷發(fā)展。

長江存儲、華力集成、華虹無錫三座典型晶圓廠招投標數(shù)據(jù)來看,美國設(shè)備廠商份額在4—5成,日本廠商份額3成左右,國產(chǎn)份額2成左右,國產(chǎn)設(shè)備份額呈現(xiàn)明顯上升趨勢。

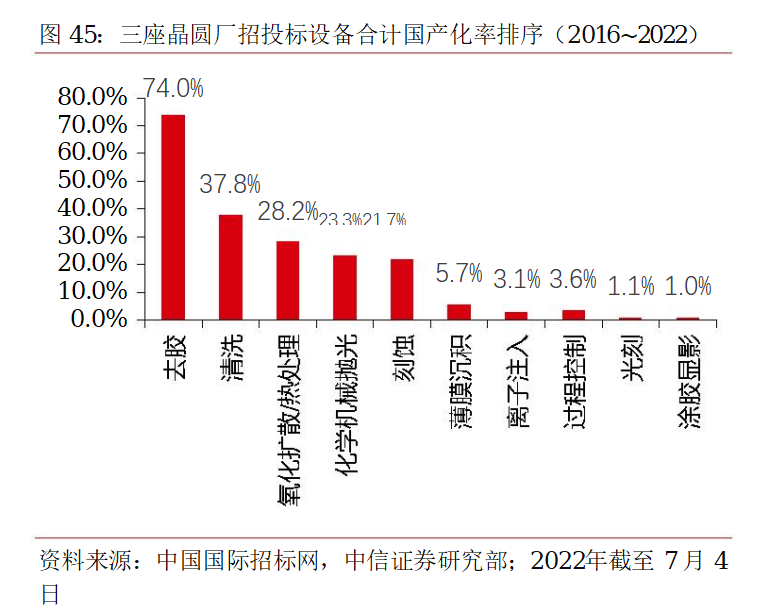

在刻蝕、沉積、清洗、拋光、干法去膠、爐管、涂膠顯影等領(lǐng)域半導(dǎo)體設(shè)備中標國產(chǎn)率較高。

隨供應(yīng)鏈本土化趨勢的發(fā)展,未來國產(chǎn)化率有望實現(xiàn)階躍式提升。

在行業(yè)景氣持續(xù)、國產(chǎn)替代深入背景下,半導(dǎo)體設(shè)備公司持續(xù)有業(yè)績支撐。

機械類零部件占比最高

①光刻設(shè)備:光刻機龍頭ASML占據(jù)光刻設(shè)備主要市場份額;

②刻蝕設(shè)備:刻蝕設(shè)備主要廠商包括LAM、TEL、AMAT等海外龍頭。國內(nèi)頭部企業(yè)包括中微公司,與全球450家以上供應(yīng)商合作,關(guān)鍵供應(yīng)商超過了90家。

③鍍膜:主要廠商包括AMAT、LAM、TEL、ASMI等海外龍頭。國內(nèi)頭部企業(yè)為拓荊科技,公司主要產(chǎn)品包括PCD、CVD、ALD等。

④涂膠顯影設(shè)備:涂膠顯影設(shè)備市場主要參與者包括東京電子、迪恩士、德國蘇斯微及國內(nèi)廠商芯源微,芯源微的核心零部件包括機械手、離心電機、高精熱盤、膠泵及控制器、噴嘴等。

國內(nèi)在各細分領(lǐng)域涌現(xiàn)新秀

①刻蝕設(shè)備方面,中微公司、北方華創(chuàng)、屹唐股份分列國內(nèi)前三。

中微公司工藝覆蓋范圍相對較廣,其主力出貨類型為CCP(電容耦合等離子刻蝕),面向介質(zhì)刻蝕較多,近期ICP(電感耦合等離子刻蝕)逐步發(fā)力,未來工藝范圍有望進一步拓寬;

北方華創(chuàng)主要工藝覆蓋為多晶硅、淺溝槽、鋁刻蝕等類型,主要面向金屬、硅等導(dǎo)體刻蝕為主;

屹唐股份在長江存儲獲得大量采購,主要面向介質(zhì)刻蝕。

②薄膜沉積設(shè)備方面,拓荊科技、北方華創(chuàng)、盛美上海分列中標數(shù)量國內(nèi)前三,但三家廠商設(shè)備類型有明顯差異。

拓荊科技主要為PECVD(等離子增強化學(xué)氣相沉積);北方華創(chuàng)主要為PVD(物理氣相沉積);盛美上海涉及電鍍設(shè)備。

③過程控制設(shè)備方面,中科飛測、精測半導(dǎo)體、睿勵科學(xué)儀器屬于國內(nèi)布局領(lǐng)先企業(yè)。

中科飛測主要產(chǎn)品為光學(xué)表面三維形貌量測設(shè)備等光學(xué)檢測設(shè)備,精測半導(dǎo)體、睿勵科學(xué)儀器主要產(chǎn)品均為膜厚量測設(shè)備。

④氧化擴散/熱處理設(shè)備方面,北方華創(chuàng)中標設(shè)備數(shù)量靠前,尤其是在長江存儲中獲采購數(shù)量較大。

北方華創(chuàng)相關(guān)設(shè)備主要以各類氧化爐、退火爐、合金爐等為主;

除北方華創(chuàng)外,屹唐股份、盛美上海等公司亦有相關(guān)爐管產(chǎn)品;

上海微電子面向IGBT等應(yīng)用開發(fā)了激光退火設(shè)備,與爐管設(shè)備有所區(qū)別。

⑤清洗設(shè)備方面,盛美上海在選取的三家晶圓廠中設(shè)備中標數(shù)量位列第二,僅次于日本迪恩士。

盛美上海清洗設(shè)備工藝覆蓋面較廣,基本涵蓋前、中、后段工藝。

除盛美上海以外,國內(nèi)至純科技、北方華創(chuàng)、芯源微、屹唐股份等企業(yè)在該領(lǐng)域均有所布局,積極推進國產(chǎn)化。

涂膠顯影設(shè)備方面,東京電子獲采購較多,國產(chǎn)設(shè)備公司中僅芯源微入圍,芯源微在華力集成中標設(shè)備為勻膠機,國產(chǎn)化尚存在較大發(fā)展空間。

結(jié)尾:設(shè)備的國產(chǎn)替代正在加速

從行業(yè)格局來看,美日歐廠商在半導(dǎo)體設(shè)備領(lǐng)域具備傳統(tǒng)優(yōu)勢,占據(jù)半導(dǎo)體設(shè)備全球前15名席位。

總體而言,國內(nèi)設(shè)備廠商在設(shè)備品類、工藝覆蓋率方面仍存在較大提升空間,美國制裁中國廠商事件已經(jīng)激發(fā)國內(nèi)廠商的供應(yīng)鏈安全意識;

當前國產(chǎn)設(shè)備主要在后端制程為主,且部分用于處理控片、擋片,在正片、前端制程應(yīng)用相對有限,未來仍存在較大發(fā)展空間。

國內(nèi)晶圓廠有望加快供應(yīng)鏈本土化,預(yù)計國產(chǎn)設(shè)備廠商接下來1—2年有望受益國產(chǎn)設(shè)備份額的階躍式提升。

部分資料參考:廣發(fā)證券:《半導(dǎo)體設(shè)備行業(yè)專題:零部件,空間廣闊,國產(chǎn)化趨勢下高成長》,中信證券:《從招標數(shù)據(jù)看半導(dǎo)體設(shè)備國產(chǎn)化現(xiàn)狀》

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<