眾所周知,自從2020年底全球大缺芯以來(lái),晶圓廠們就紛紛提價(jià),真的是“機(jī)器一動(dòng),黃金萬(wàn)兩”,賺得盆滿缽滿的,這一年多以來(lái),晶圓廠們的報(bào)表中,經(jīng)常是營(yíng)收、利潤(rùn)不斷創(chuàng)新高。

特別是到了2022年3季度,應(yīng)該是達(dá)到了有史以來(lái)的最高值,并且從晶圓廠們的數(shù)據(jù)來(lái)看,幾乎所有主要代工廠均實(shí)現(xiàn)了兩位數(shù)的同比收入增長(zhǎng)。

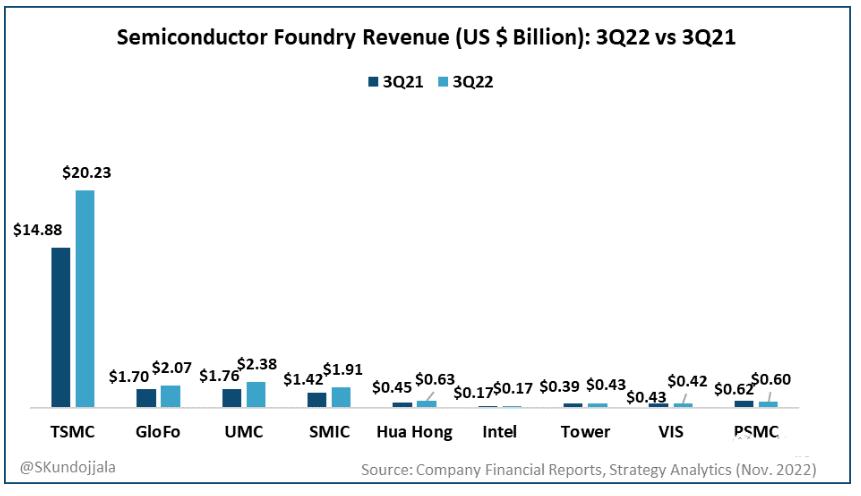

如上圖所示,這是著名分析師SKundojjala整理出來(lái)的一份主要晶圓代工廠3季度的營(yíng)收數(shù)據(jù),以及對(duì)比去年同期的情況。

我們可以看到臺(tái)積電遙遙領(lǐng)先,以20.23億美元的營(yíng)收排在全球第一,更重要的是,臺(tái)積電一家的營(yíng)收超過(guò)所有其他廠商(包括三星)的總和。

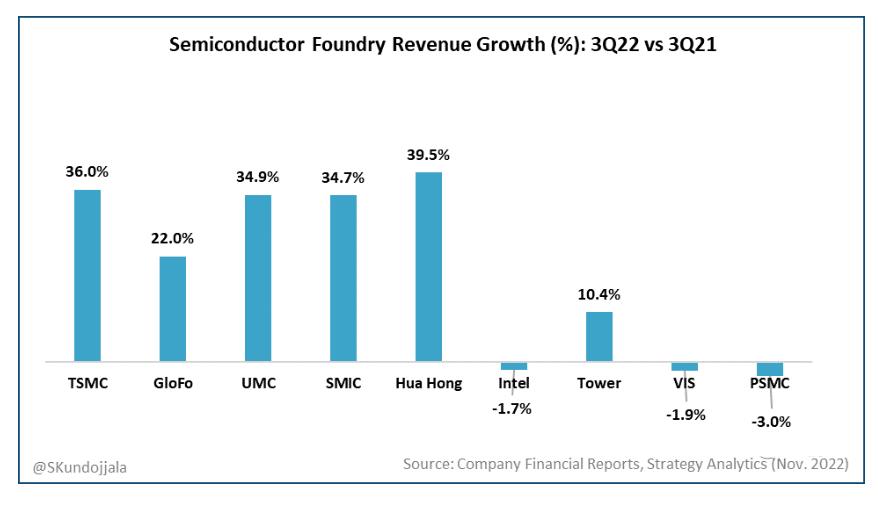

接著再看看,3季度這些晶圓廠們有多瘋狂,增長(zhǎng)有多猛?如上圖所示,臺(tái)積電增長(zhǎng)36%,格芯增長(zhǎng)22%,聯(lián)電增長(zhǎng)35%,中芯增長(zhǎng)35%,華虹增長(zhǎng)40%。

這5大廠商,都是真正的高增長(zhǎng),而隨著這個(gè)高增長(zhǎng),這5大廠商也是重新創(chuàng)造了一個(gè)新的季度營(yíng)收紀(jì)錄。

不過(guò),按照媒體的說(shuō)法,雖然3季度賺了大錢,但3季度可能也是未來(lái)幾年間,最賺錢的一個(gè)季度,因?yàn)閺?季度開(kāi)始,這些晶圓代工企業(yè)們,可能形勢(shì)就得逆轉(zhuǎn)了,大家都開(kāi)始屯糧過(guò)冬了。

由于當(dāng)前消費(fèi)市場(chǎng)不景氣,IC廠們大多都是庫(kù)存高企,所以庫(kù)存調(diào)整將全面展開(kāi),而晶圓廠的訂單,也會(huì)受到大影響,所以大家第四季度出貨量增長(zhǎng)可能會(huì)放緩。

據(jù)傳出的消息,臺(tái)積電7nm產(chǎn)能利用率會(huì)下降至50%以下,整體產(chǎn)能會(huì)降至85%左右,而中芯、格芯、聯(lián)電們情況也好不了多少。

甚至業(yè)內(nèi)人士預(yù)測(cè),在2023年都很難看到晶圓代工形勢(shì)的逆轉(zhuǎn),甚至可能接下來(lái)3至5年,都難回巔峰,因?yàn)槿蚓A產(chǎn)能這兩年提升太多了,但消費(fèi)市場(chǎng)需求實(shí)際并沒(méi)有擴(kuò)大太多。

再加上地緣政治的影響,當(dāng)前很多晶圓產(chǎn)能其實(shí)是重復(fù)建設(shè),所以供是遠(yuǎn)大于求的,晶圓們的日子并不好過(guò),接下來(lái)就看誰(shuí)在最擅長(zhǎng)于過(guò)冬了。

更多信息可以來(lái)這里獲取==>>電子技術(shù)應(yīng)用-AET<<