新年伊始,蘋果就傳出減產(chǎn)消息。

1月3日,有媒體報(bào)道稱,由于需求低迷,蘋果已要求供應(yīng)商在2023年第一季度減少生產(chǎn)AirPods、MacBook和AppleWatch三大系列的零部件。

受此消息影響,蘋果股價當(dāng)日大跌3.7%,市值罕見跌破2萬億美元。至此,蘋果股價從2022年初的歷史高點(diǎn)回撤超過30%,市值蒸發(fā)了逾9000億美元。

事實(shí)上,蘋果的減產(chǎn)傳聞由來已久,A股的蘋果供應(yīng)鏈,同樣受到嚴(yán)重沖擊。最近一年多時間,包括立訊精密、歌爾股份、藍(lán)思科技等市值曾經(jīng)超過1000億的果鏈龍頭股,市值普遍腰斬,市場的擔(dān)憂情緒可見一斑。

對于果鏈企業(yè)來說,深度綁定蘋果迷人卻危險(xiǎn),轉(zhuǎn)型已是迫在眉睫的嚴(yán)峻課題。

【蘋果依賴癥】

A股和蘋果有業(yè)務(wù)關(guān)聯(lián)的公司超過100家,蘋果產(chǎn)業(yè)鏈成就的財(cái)富神話,一直是資本市場津津樂道的話題。

立訊精密2011年進(jìn)入蘋果產(chǎn)業(yè)鏈,成為iPad連接線供應(yīng)商,2017年,公司獲得AirPods整機(jī)代工資格,隨后成為AirPods最大的代工廠商。自2010年至2021年,立訊精密營收漲了150倍,凈利潤漲了60多倍,區(qū)間股價最高漲幅超過60倍(后復(fù)權(quán))。

歌爾股份2010年進(jìn)入蘋果供應(yīng)鏈,為蘋果提供聲學(xué)組件、有線耳機(jī)等,2018年,歌爾成功拿下蘋果AirPods 30%的代工份額,晉升為AirPods全球第二大代工廠。自2010年至2021年的股價歷史高點(diǎn),歌爾股份股價上漲超過20倍(后復(fù)權(quán)),營收增長29倍,凈利潤翻了14倍。

2007年,初代iPhone上市,藍(lán)思科技就以玻璃屏幕供應(yīng)商的身份成功切入蘋果產(chǎn)業(yè)鏈。2011年至2021年,藍(lán)思科技的營收增長超過7倍,凈利潤最高增長了4倍,股價自2015年上市以來的區(qū)間最高漲幅也超過了10倍。

隨著合作的加深和蘋果產(chǎn)品的全球熱銷,三大果鏈龍頭來自蘋果的營收占比越來越高,蘋果逐漸成為其共同的第一大客戶。

2017年到2021年,歌爾股份來自蘋果的營收占比從30.76增長到42.49%;藍(lán)思科技蘋果業(yè)務(wù)的營收占比從49.37%升至66.49%;立訊精密來自蘋果的營收占比更是由37%升至74%,果鏈巨頭們通過蘋果獲得豐厚收益的同時,也形成了蘋果依賴癥。

▲立訊精密2021年前5大客戶營收占比,來源:同花順

深度綁定蘋果的同時,中國的果鏈公司在合作中其實(shí)并沒有多少話語權(quán)。事實(shí)上,果鏈龍頭的利潤和營收雖然都在大幅增長,但是利潤增速遠(yuǎn)趕不上營收增速,背后正是議價能力低,導(dǎo)致利潤率的大幅下降。

2011-2021年,歌爾股份的銷售凈利潤率從13.64%下降到5.51%;立訊精密從14.45%下降到5.08%;降幅最大的是藍(lán)思科技,從20.5%下降到了4.68%。

顯然,A股果鏈公司主要是蘋果產(chǎn)品代工生產(chǎn),技術(shù)含量不高,可替代性極強(qiáng),不可能像臺積電等技術(shù)門檻極高的蘋果供應(yīng)商那樣,具備很高的議價能力,獲得40%以上的凈利潤率。

【風(fēng)險(xiǎn)在靠近】

蘋果并非高枕無憂,最近幾年,智能手機(jī)早已是增速見頂?shù)募t海市場。

2016年,全球智能手機(jī)出貨量達(dá)到歷史最高峰,年出貨量14.7億部,但是到了2021年,數(shù)據(jù)已經(jīng)降至11.2億臺,5年時間下降超過20%。根據(jù)IDC的預(yù)測數(shù)據(jù),2022年全球智能手機(jī)出貨量將繼續(xù)下降9.1%。

蘋果為代表的智能手機(jī)逐漸式微,本質(zhì)上是消費(fèi)電子創(chuàng)新能力的式微。

作為科技化產(chǎn)品,消費(fèi)電子屬于典型的“供給創(chuàng)造需求”的行業(yè),以手機(jī)的發(fā)展為例,每次滲透率的大幅提升,都伴隨著功能的顛覆性創(chuàng)新。

比如,2007年觸摸屏出現(xiàn)、2011年拍照性能提升、2013年的指紋識別興起等等,都極大地拓寬了消費(fèi)者對于手機(jī)功能的認(rèn)知邊界,從而加速了換機(jī)速度,創(chuàng)造了增量需求。

但是,從2016年開始,智能手機(jī)的產(chǎn)品迭代更多是功能的微創(chuàng)新,顛覆性創(chuàng)新逐漸減少,全球智能手機(jī)出貨量也在2016年逐漸步入下行周期,2022年更是跌入近七八年以來的最低谷。

一方面是全球智能手機(jī)銷量的下滑,另一方面則是產(chǎn)能的轉(zhuǎn)移。

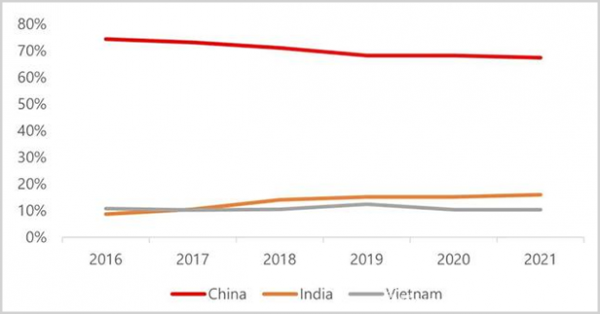

作為產(chǎn)量遙遙領(lǐng)先的全球第一大手機(jī)制造國,中國產(chǎn)量占全球份額由2016年的75%下降至2021年的67%。由于地緣政治和成本因素,印度和越南逐漸成為中國產(chǎn)能轉(zhuǎn)移的重要方向。

▲全球手機(jī)產(chǎn)量份額(按國家劃分),圖源:Counterpoint

最近兩年,蘋果已經(jīng)將30多家國內(nèi)供應(yīng)鏈企業(yè)踢出了“群聊”,其中就包括曾經(jīng)的果鏈巨頭歐菲光。

在失去了蘋果這個大客戶之后,歐菲光2021年?duì)I收減少了52.7%,虧損了26.25億,2022年前三季度,歐菲光營收繼續(xù)下降30%,虧損額擴(kuò)大到32.81億。

事實(shí)上,三大果鏈巨頭的業(yè)績,也受到消費(fèi)電子需求低迷和蘋果砍單的影響。

立訊精密2021年凈利潤下降了2.14%,是2009年以來首次出現(xiàn)年度凈利潤下滑,藍(lán)思科技2021年凈利潤大降57.72%,2022年前三季度更是出現(xiàn)營收和業(yè)績雙降。而歌爾股份由于暫停生產(chǎn)其一款智能聲學(xué)整機(jī)產(chǎn)品,造成營收和資產(chǎn)減值損失約20-24億元,預(yù)計(jì)2022年凈利潤同比降低50%-60%。

有消息稱,蘋果最近加快了將部分產(chǎn)品的組裝生產(chǎn),從中國大陸轉(zhuǎn)移到亞洲其他國家如印度、越南的計(jì)劃。目前蘋果供應(yīng)鏈已經(jīng)在越南開始生產(chǎn)MacBook,試產(chǎn)Apple Watch,并為HomePod Mini開設(shè)新的生產(chǎn)線。

在消費(fèi)電子市場整體需求出現(xiàn)萎縮的背景下,蘋果供應(yīng)鏈的轉(zhuǎn)移,無疑將成為中國果鏈公司的巨大隱憂,對蘋果依賴度越高,未來的風(fēng)險(xiǎn)可能越大。這正是當(dāng)下A股市場果鏈龍頭出現(xiàn)大幅下跌的重要原因。

彼時蜜糖,今之砒霜。

【轉(zhuǎn)型的挑戰(zhàn)】

為了擺脫對蘋果的依賴,歌爾在10年前就開始業(yè)務(wù)轉(zhuǎn)型,主要方向是VR領(lǐng)域。

2016年,歌爾股份進(jìn)入索尼供應(yīng)鏈成為PSVR的獨(dú)家代理商,隨后又陸續(xù)成為Meta、Pico等多家頭部VR終端廠商的供應(yīng)商,目前公司VR頭顯出貨量在全球市場占有率高達(dá)70%以上,可謂獨(dú)霸天下。

2022年上半年,以VR為代表的智能硬件板塊給歌爾帶來的營收達(dá)到248億元,同比實(shí)現(xiàn)了翻倍增長,營收占比從2021年同期的41.25%增長到56.9%。

得益于VR的發(fā)力,2021年歌爾股份第一大客戶(蘋果)所占的銷售比例由上一年的48%降至42%,在三大果鏈巨頭率先實(shí)現(xiàn)對蘋果依賴度的下降。

但是,VR的體量,目前還難以和蘋果乃至智能手機(jī)的體量相提并論。

2021年,全球VR硬件行業(yè)的市場規(guī)模不過幾百億美元,而蘋果2022財(cái)年的營收就高達(dá)3943億美元,其中iPhone營收2054.89億美元,要通過VR業(yè)務(wù)代替蘋果,歌爾還有很長的路要走。

立訊精密的轉(zhuǎn)型,主要是布局市場空間更為廣闊的汽車產(chǎn)業(yè)。

早在2007年,立訊精密就開始汽車連接器研發(fā)。2022年2月,立訊以100.54億元人民幣獲得奇瑞控股19.88%股權(quán)、奇瑞汽車7.87%股權(quán)和奇瑞新能源6.24%股權(quán),開始布局汽車零部件產(chǎn)業(yè)鏈。

目前,公司在汽車方面的產(chǎn)品線包括汽車線束、連接器、智能新能源、智能駕艙/控制等。但是直到2022年上半年,汽車部分的業(yè)務(wù)收入仍然只有21.11億元,營收占比只有2.58%。

藍(lán)思科技的轉(zhuǎn)型方向,同樣是新能源汽車領(lǐng)域。目前藍(lán)思科技跟核心客戶主要是中控屏、B柱、儀表盤等項(xiàng)目的合作。2022年上半年,公司汽車業(yè)務(wù)收入也不到3%。

在競爭異常激烈的汽車領(lǐng)域,果鏈公司要順利完成轉(zhuǎn)型也并非易事。

三大巨頭之外,轉(zhuǎn)型更加順利的果鏈公司,要數(shù)欣旺達(dá)。這個過去主要提供消費(fèi)類電池的蘋果供應(yīng)商,近年來開始發(fā)力汽車動力電池,陸續(xù)在全國多地加速建設(shè)動力電池生產(chǎn)基地,擬投資金額超700億元。

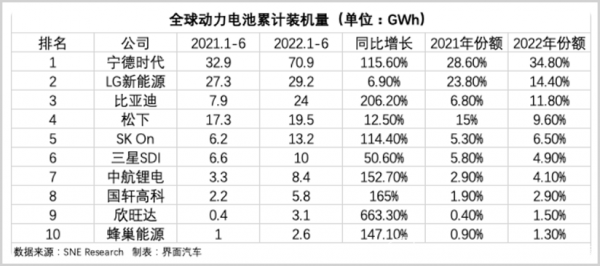

根據(jù)欣旺達(dá)規(guī)劃,到2025年其落地產(chǎn)能為138GWh,全球規(guī)劃總產(chǎn)能為500GWh。一個對比數(shù)據(jù)是,2022年上半年,全球排名第一的寧德時代裝機(jī)量為70.9GWh,而欣旺達(dá)裝機(jī)量同比大漲663.3%達(dá)到3.1GWh,市占率來到1.5%,在全球范圍內(nèi)首次躋身前10。

更重要的是,在全球動力電池高速增長的背景下,欣旺達(dá)的增長速度是全球前10強(qiáng)中增速最快的,排名第二的比亞迪增速也不過200%左右。從動力電池的邊緣化企業(yè),到成長為行業(yè)重要新生力量,欣旺達(dá)用了不過2年。

隨著汽車電池的崛起,欣旺達(dá)對蘋果的依賴性也逐漸下降。2021年,公司蘋果業(yè)務(wù)的營收占比29.4%,相比2020年下降了近3個百分點(diǎn)。2021年上半年,欣旺達(dá)電動汽車電池營收達(dá)到42億,汽車電池在公司營收中占比從3.66%增長到19.34%。

按照欣旺達(dá)的規(guī)劃,2025年其動力電池營收有可能超過1500億,到那個時候,蘋果對欣旺達(dá)的重要性,無疑將大幅度下降,果鏈公司的成功轉(zhuǎn)型和突圍,可能會成為現(xiàn)實(shí)版本。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<