明年,隨著“Grace”Arm 服務(wù)器處理器的推出,英偉達(dá)將覆蓋其在數(shù)據(jù)中心中關(guān)心的所有計算和網(wǎng)絡(luò)基礎(chǔ)設(shè)施,并將快速銷售其技術(shù)。Nvidia 已經(jīng)擁有比 AMD 更大的數(shù)據(jù)中心業(yè)務(wù)——在兩家供應(yīng)商之間最可比的季度中是 2.5 倍——但真正的問題是 Nvidia 能否讓英特爾陷入困境,而 AMD 則可以從觀眾的金屬椅子上獲得它?另一個好問題是 AMD 和 Nvidia 將如何相互對抗?

Nvidia 已經(jīng)擁有用于可視化和渲染以及加速 HPC 模擬和建模、機(jī)器學(xué)習(xí)它將擁有自己的訓(xùn)練、機(jī)器學(xué)習(xí)推理、數(shù)據(jù)庫和分析加速以及加密貨幣挖掘的 GPU。CPU,并與英特爾和 AMD 就各自的 Xeon SP 和 Epyc 電機(jī)建立緊密的合作伙伴關(guān)系。它具有涵蓋在交換機(jī)和適配器中的 InfiniBand 和以太網(wǎng)基礎(chǔ)設(shè)施,具有 DPU 和 SmartNIC 網(wǎng)絡(luò)加速器,并且具有復(fù)雜的邊緣功能。對于數(shù)據(jù)中心和邊緣,它銷售完整的系統(tǒng)以及預(yù)組裝的系統(tǒng)組件,這消除了 OEM 和 ODM 之間的架構(gòu)不一致,并為 Nvidia 提供了控制權(quán)和資金。在所有方面,英偉達(dá)都有一個連貫的開發(fā)環(huán)境來從上到下加速它控制的應(yīng)用程,即使不是開源的。

itle="20220218020018787.jpg" alt="20220218020018787.jpg" width="487" height="301"/>

itle="20220218020018787.jpg" alt="20220218020018787.jpg" width="487" height="301"/>

因此,考慮到整個 IT 行業(yè),特別是數(shù)據(jù)中心的所有動態(tài),我們認(rèn)為英偉達(dá)的收入可以隨著英特爾的衰落和 AMD 的繼續(xù)增長而翻倍,但這并不是一件容易的事。幾年后,所有這三個計算引擎巨頭都將在各個方面相互競爭——好吧,除非英偉達(dá)改變主意,否則只有英特爾和 AMD 將擁有 FPGA——并試圖證明自己的立場,反對越來越多地設(shè)計自己的計算引擎,也許還有網(wǎng)絡(luò)芯片,并通過芯片代工廠推動它們的超大規(guī)模制造商和云建設(shè)者。在五年或更長時間內(nèi),數(shù)據(jù)中心半導(dǎo)體收入餅圖最終可能會在這四個半導(dǎo)體收入桶中分成 40%、30%、20%、10%,但我們不能確定這些市場占有者是否是英特爾、英偉達(dá)、AMD和其他。

在 2020 年和 2021 年,我們認(rèn)為英特爾已經(jīng)挽救了這一事實(shí),因為它控制著自己的代工廠,并且在較舊的 14 納米 Xeon SP 芯片上瘋狂降價(通過與其他組件的捆綁交易來掩蓋 Xeon SP 降價)同時它增加了 10 納米的“Ice Lake”和很快的“Sapphire Rapids”服務(wù)器 CPU。英特爾目前無能為力,而且該戰(zhàn)略在很大程度上正在發(fā)揮作用,因為所有計算引擎和網(wǎng)絡(luò)組件供應(yīng)商都在出售他們現(xiàn)在可以生產(chǎn)的所有產(chǎn)品。如果沒有有限的供應(yīng)來應(yīng)對供過于求,就會發(fā)生一場巨大的價格戰(zhàn),而且由于通貨膨脹猖獗,到處都是短缺,所有這些供應(yīng)商都可以出售他們可以制造的(或已經(jīng)制造的),并以高價出售。

在這方面,冠狀病毒大流行對大多數(shù)芯片設(shè)計公司/制造商來說非常好,但對許多芯片買家來說卻非常糟糕。

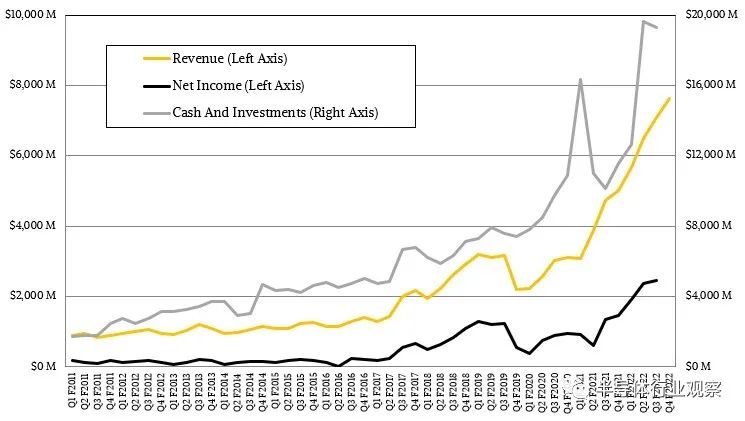

英偉達(dá)在技術(shù)領(lǐng)域是一家您可以想象的健康公司,在其產(chǎn)品線、行業(yè)領(lǐng)域和目標(biāo)客戶類別中實(shí)現(xiàn)了兩位數(shù)的強(qiáng)勁增長,有時甚至達(dá)到三位數(shù)的增長。

讓讓我們來看看一些數(shù)字。2009 年,在全球經(jīng)濟(jì)不景氣的大衰退期間,英特爾數(shù)據(jù)中心集團(tuán)的銷售額為 64.5 億美元,營業(yè)利潤為 23 億美元。由于 AMD 當(dāng)時退出了服務(wù)器CPU 業(yè)務(wù),而英特爾甚至還沒有接近 GPU 業(yè)務(wù),英特爾可以瘋狂地擴(kuò)大至強(qiáng)業(yè)務(wù),并將其營業(yè)利潤提高到 50% 的范圍內(nèi),而其歷史上只有 30% 左右。在大衰退開始之前,AMD 剛剛停止使用 Opteron 服務(wù)器芯片。

那時,面向HPC 應(yīng)用程序的 GPU 加速仍處于初期階段,將神經(jīng)網(wǎng)絡(luò)引入 GPU 以進(jìn)行機(jī)器學(xué)習(xí)的開創(chuàng)性工作尚未發(fā)生。直到 2012 年,數(shù)據(jù)中心的收入才可觀,即便如此,我們估計每年也可能達(dá)到 5000 萬到 1 億美元。到 2016 年第一季度,它可能每年翻一番。這大致對應(yīng)于英特爾和 AMD 在2015 年的數(shù)據(jù),當(dāng)時 ,Nvidia 首次獨(dú)立報告其數(shù)據(jù)中心收入,為 4.05 億美元。而根據(jù)我們估計,AMD 的數(shù)據(jù)中心收入每年約為 600 萬美元,這個數(shù)字只是為了告訴您 AMD 從 2000 年代初到中期,他們經(jīng)歷的落差巨大,從Opteron 繁榮時期到后期的滑鐵盧。英特爾此時擁有數(shù)據(jù)中心計算,與2009 年相比,其收入增長 了2.5 倍至 159.8 億美元,營業(yè)利潤增長 3.4 倍至 78.4 億美元,

快進(jìn)到 2021 年,我們使用 Nvidia 過去 12 個月的數(shù)據(jù)作為代表。

英特爾的收入和利潤已經(jīng)首當(dāng)其沖,數(shù)據(jù)中心集團(tuán)銷售額下降 1.1% 到258.2 億美元,營業(yè)收入下降 33.8% 至略低于 70 億美元,僅占收入的 27.1%。如果加入可編程系統(tǒng)集團(tuán)(前 Altera)的營收,則有所幫助,合并銷售額下降 0.7% 至 277.6 億美元,營業(yè)收入下降 32.4% 至 73 億美元。

我們在兩周前也對 AMD 財務(wù)業(yè)績進(jìn)行了分析,在沒有 Xilinx 的情況下,AMD 在 2021 年的數(shù)據(jù)中心銷售額為 37.9 億美元。我們認(rèn)為,它們在數(shù)據(jù)中心的 CPU 和 GPU 銷售額在2022年將翻一番到 75.2 億美元。(這是假設(shè)包括對計算引擎嚴(yán)峻但但不斷改善的供應(yīng)限制。)再加上過去 12 個月的 Xilinx(它還有一個截至 1 月的財政季度),收入為 36.8 億美元,而新的AMD 數(shù)據(jù)中心(和邊緣)業(yè)務(wù)現(xiàn)在的規(guī)模是其兩倍,達(dá)到 74.7 億美元,如果賽靈思只是適度增長,AMD 的收入屆時將達(dá)到 119.5 億美元。

讓我們看一下英偉達(dá)在 1 月份結(jié)束的 2022 財年第四季度,其數(shù)據(jù)中心部門公布的銷售額為 32.6 億美元,同比增長 71.5%,而整體銷售額為 76.4 億美元,增長 52.8%。在 1 月份結(jié)束的 2022 財年中,Nvidia 的數(shù)據(jù)中心收入為 106.1 億美元,增長了 58%。

為了完整起見,英偉達(dá)還將其資金分為兩個看起來像這樣的桶:

Compute & Networking 包括用于機(jī)器人和嵌入式平臺的自動駕駛平臺和 Jetson 平臺,以及屬于數(shù)據(jù)中心部門數(shù)據(jù)的所有核心 GPU、EGX 和 HGX 板、Mellanox 交換和 DGX 系統(tǒng)。

無論如何,英偉達(dá)今年的數(shù)據(jù)中心銷售將加速,正如該公司的聯(lián)合創(chuàng)始人兼首席執(zhí)行官黃仁勛在與華爾街的電話會議上解釋的那樣,當(dāng)中沒有包含任何百億億級以上超級計算機(jī)交易的業(yè)績(但有一些 pre-exascale 機(jī)器),并且沒有 CPU 線。英偉達(dá)能獲得多少增長還有待觀察。但讓我們假設(shè)它可以實(shí)現(xiàn) 65% 的收入增長。在 2020 財年,公司數(shù)據(jù)中心業(yè)務(wù)僅增長了幾個百分點(diǎn),但在 2021 財年增長了一倍多,因此這可能是一個不錯的平均值。這將使英偉達(dá)在 2023 財年的銷售額達(dá)到 175.1 億美元,而在 2024 財年增加 CPU 業(yè)務(wù)時,如果這種趨勢持續(xù)下去,它將達(dá)到 288.9 億美元的銷售額。即使在 2024 財年和 2025 財年將增長率減半。

我們認(rèn)為 Nvidia Arm CPU 的出現(xiàn)將有助于下一波增長,雖然我們認(rèn)為讓 Nvidia 成為 Arm 生態(tài)系統(tǒng)的管家會很有趣,但如果它仍然是一個公開且獨(dú)立的公司,而軟銀集團(tuán)從一開始就從未惹惱過它。市場需要 Nvidia 能夠為 Arm 服務(wù)器 CPU 帶來的承諾和工程,而且越早越好。這是英偉達(dá)需要關(guān)注的,而且確實(shí)如此。

“我們有 Grace,我們肯定有 Grace 的后續(xù)產(chǎn)品,你可以期待我們圍繞 Arm 架構(gòu)做很多開發(fā),”黃在電話會議上說。“在過去幾年中真正發(fā)展得很好的一件事是 Arm 在超大規(guī)模和數(shù)據(jù)中心中取得的成功。它確實(shí)加速并激勵他們加速開發(fā)更高端的 CPU。因此,您將看到來自我們的許多令人興奮的 CPU。Grace只是第一個例子,除此之外你還會看到一大堆。”

好的。這就是市場所需要的。讓 Arm Holdings 上市并與 RISC-V、Power 和 X86 進(jìn)行自己的戰(zhàn)斗——同時擺脫軟銀的束縛。

最后一個想法:如果 AMD 繼續(xù)像它一直在做的那樣增長——而且沒有理由相信它不能,除非代工廠的芯片供應(yīng)趨于平穩(wěn)——那么在兩年內(nèi)它還將擁有200 億美元的數(shù)據(jù)中心業(yè)務(wù)。市場似乎不太可能增長以容納具有大致相同市場份額的所有三個參與者,但它開始看起來像 30-30-30-10 或 40-30-20-10 數(shù)據(jù)中心半導(dǎo)體和電路板份額分布是最有可能的。我們將看看誰有什么排名。