從2021年初開始的“缺芯”,到目前為止還沒有完全緩解。而一輛傳統(tǒng)汽車上少則有40多種芯片,多則達到150多種。此外,一輛新能源汽車上要超過300顆芯片。

那么,“缺芯”缺什么?恐怕很多人說不上來。

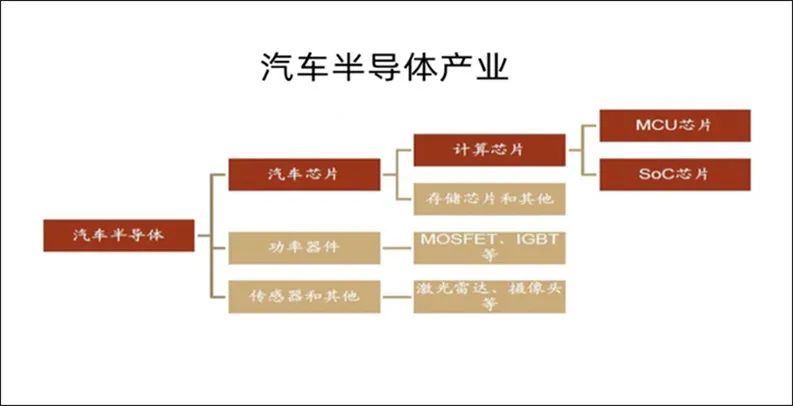

實際上,汽車上缺的主要是ECU,而從更基礎(chǔ)、更微觀的層面來說,缺的是MCU(Micro Control Unit,微控制單元),也就是所謂的單片機。

簡單來說,MCU就是在CPU(這個就不用解釋了吧?)的基礎(chǔ)上,增加了存儲器RAM和ROM、計數(shù)器/定時器及I/O接口,將它們集成在一塊,形成“芯片級別的芯片”。所以說,MCU是傳統(tǒng)汽車最為常用的芯片。

而隨著計算需求越來越專業(yè)化,將CPU、GPU、DSP、NPU等不同類型的芯片,外加上接口、儲存等電子元件,就組成了俗稱“片上系統(tǒng)”的SoC(System on Chip),形成“系統(tǒng)級別的芯片”。最典型的例子就是特斯拉的FSD,一顆CPU+GPU+2×NPU的多核SoC芯片。

所以,SoC是MCU集成度更高的結(jié)果,功能更加復(fù)雜,資源利用效率更高。但是,我們要知道的是,SoC和MCU在發(fā)展趨勢上是什么關(guān)系?未來SoC是不是會完全替代MCU呢?

MCU“開掛”

IC Insights最新的《麥克林報告》指出,2022年全球MCU的市場銷售額將增長10%,市場規(guī)模有望達到215億美元,再創(chuàng)歷史新高。其中,今年汽車MCU的增長將超過其他大多數(shù)終端市場。

就像指數(shù)資本的調(diào)研指出的,從資本市場來看,MCU此前市場空間總計不過100億人民幣,但現(xiàn)在,僅一級市場Top6的MCU企業(yè)最新估值總和已超300億人民幣,玩家中更不乏大量切入MCU業(yè)務(wù)的上市公司。

此外,工業(yè)級MCU對無線連接、環(huán)境感知、精準(zhǔn)控制、電源管理、人機交互等功能不斷提出新需求,同時,物聯(lián)網(wǎng)(IOT)也帶來更多的MCU增量需求。換句話說,是全面開花的局面。

按照指數(shù)資本董事總經(jīng)理王逸非的觀點,2022年是第二輪產(chǎn)業(yè)周期的起始年,“資本的故事主線”是高度智能化、電氣化的下一代汽車,以及全新電子電氣架構(gòu)下的增量功能、增量技術(shù)、增量市場。

其核心驅(qū)動因素有兩個:第一,電氣化底盤的普及將為下一代智能汽車奠定架構(gòu)基礎(chǔ);第二,各大車廠基于全新一代電子電氣架構(gòu)推出的平臺,將在2022年底~2024年有產(chǎn)品分批上市。

此外,2025年后市場在售車型很可能將全面鋪開。這兩大產(chǎn)業(yè)鏈增量紅利均為萬億元的量級。如此讓人眼紅的蛋糕,其中,小小的MCU將起到很關(guān)鍵的作用。

賽迪顧問集成電路中心高級咨詢顧問池憲念也很含蓄地向媒體表示,智能電動時代的趨勢下,汽車電子電氣架構(gòu)重構(gòu),所需的MCU數(shù)量和單價均會提升,MCU需求也會隨之發(fā)生變化。

同樣,根據(jù)IC Insights的預(yù)測,2021~2026年期間,MCU的平均售價將不斷上升,復(fù)合年增長率(CAGR)將達到3.5%。此外,這期間MCU總出貨量將以3.0%的復(fù)合年增長率增長,預(yù)計到2026年MCU總出貨量將達到358億片。

當(dāng)然,也不是所有的MCU都能享受這個紅利。未來五年,32位MCU的銷售預(yù)計將以9.4%的復(fù)合年增長率增長,到2026年將達到200億美元。同時,4/8位MCU的銷售額,以及現(xiàn)在正當(dāng)時的16位MCU的銷售額,都將失去增長的動力。

為什么呢?前面說了,車身架構(gòu)集成拉高了車廠對MCU的需求,所以,8/16位中低端MCU不再有投資機會(比亞迪對此有何感想呢?),投資的重心基本都在32位MCU,以及還在研發(fā)階段的64位MCU。

與MCU蓬勃發(fā)展同時的,是SoC芯片同樣在日新月異地快速崛起。不過,大多數(shù)的文章沒有說明的是,SoC芯片雖然是MCU的晉級版本,但是為什么SoC芯片大發(fā)展的同時,MCU芯片同樣在上量?

這里面其實就涉及到“域控制器”的問題。

從MCU到SoC

因為,目前汽車的電子電氣架構(gòu)正在從大量ECU的分布式,向域控制器、中央計算單元的集中式架構(gòu)轉(zhuǎn)變,而從分布式轉(zhuǎn)移到集中式,是一個革命性的變化。

換句話說,這也是車企拿回控制權(quán)的一場“內(nèi)卷”。并且,受益于由分布走向集中的趨勢,域控制器市場得以快速增長。

據(jù)蓋世汽車研究院預(yù)測,2025年,自動駕駛域控制器出貨量將超過400萬臺套,智能座艙域控制器出貨量將超過500萬臺套,復(fù)合增長率預(yù)計在50%以上。

而域控制器目前大致可以分為底盤、動力、車身、座艙、自動駕駛(ADAS)五大域,或者整合成車控VDC、智能座艙CDC、智能駕駛ADC三大域。而負(fù)責(zé)自動駕駛的域控制器是核心,其本質(zhì)是一塊SoC級別的芯片。

不同于以CPU為主的MCU芯片,SoC芯片集成了CPU、AI芯片(GPU/FPGA/ASIC等結(jié)構(gòu),芯片算力的主要來源)、深度學(xué)習(xí)加速單元(NPU)等多個模塊。

MCU的架構(gòu)之路

接下來的問題是,MCU何以越戰(zhàn)越勇?

實際上,MCU從上個世紀(jì)70年代推出,至今已有50多年的歷史。從架構(gòu)來說,經(jīng)歷了從INTEL的8051發(fā)展到AVR(哈佛結(jié)構(gòu))再到各家自定義架構(gòu),直至如今廣泛用于32位通用MCU的ARM架構(gòu)的歷程。

根據(jù)總線或數(shù)據(jù)暫存器的寬度,MCU劃分為4位、8位到32位(未來64位)。其中,8位MCU工作頻率在16~50MHz之間,16位MCU工作頻率在24~100MHz之間。而32位MCU工作頻率大多在100~350MHz之間,現(xiàn)在是MCU市場主流。

MCU當(dāng)前的競爭格局形成主要是架構(gòu)變化加上并購整合帶來的。其中的主導(dǎo)者,當(dāng)然就是英國的ARM,在國內(nèi)叫做安謀中國(介紹ARM的話,可以寫一本書,所以省略哈)。2007年后,ARM架構(gòu)開始爆發(fā)并且迅速占領(lǐng)了32位MCU市場。

其實,近年ARM有進入汽車領(lǐng)域的強烈意愿。然而,歐洲和美國兩大汽車市場的汽車芯片巨頭非常強勢,ARM的IP難以進入。因此,ARM找到中國這個突破口,2018年底,億咖通和安謀中國等公司共同出資成立芯擎科技,所以,ARM應(yīng)該好好感謝中國市場哈。

回轉(zhuǎn)來講,ARM在RISC(精簡指令集體系)的地位越發(fā)牢固。業(yè)內(nèi)有個段子,說各大MCU廠商推出新品的速度,已經(jīng)趕不上ARM推出新架構(gòu)的速度。

在其Cortex-M55推出僅半年之后,ARM又發(fā)布了全新Cortex-M85處理器,同時還推出了新的物聯(lián)網(wǎng)全面解決方案,包括采用Cortex-M和Cortex-A(主要面向通用處理應(yīng)用市場,像智能手機、移動計算平臺等領(lǐng)域)的最新Corstone子系統(tǒng)和ARM虛擬硬件……

這里簡單介紹下,目前ARM Cortex根據(jù)應(yīng)用范圍的不同可分為三個系列,分別為Cortex-M、Cortex-R與Cortex-A系列(性能及復(fù)雜度由低到高)。

其中,車企所用的MCU主要是Cortex-M系列處理器,包括Cortex-M0、Cortex-M0+、Cortex-M1、Cortex-M3、Cortex-M4、Cortex-M7等多個類別。

當(dāng)然,ARM不是高枕無憂。由于受到ARM內(nèi)核高昂授權(quán)費的影響,很多MCU廠商開始轉(zhuǎn)型或入局RISC-V內(nèi)核MCU。免費、完全開源,RISC-V內(nèi)核就像當(dāng)初的LINUX,發(fā)展趨勢非常喜人。

RISC-V具有袖珍化、低能耗的特點,而這對于嵌入式應(yīng)用可能至關(guān)重要。并且由于RISC-V是一個新興領(lǐng)域,國內(nèi)外MCU廠商在上面的技術(shù)和生態(tài)差距不大,因此RISC-V也成為國內(nèi)MCU新的驅(qū)動力。

這方面,有愛普特微電子推出的基于RISC-V內(nèi)核(平頭哥玄鐵E系列)開發(fā)的32位高性能高可靠性MCUAPT32F1/7。還有先楫半導(dǎo)體 HPM6000系列旗艦產(chǎn)品HPM6750(雙RISC-V內(nèi)核),還創(chuàng)下了MCU高于9000 CoreMar和4500以上的DMIPS性能新記錄。不過,還是那句話,有待驗證。

國產(chǎn)MCU現(xiàn)狀

最后說一下,在前五大海外廠商CR5主導(dǎo)(據(jù)2019年CSIA數(shù)據(jù),CR5達74%;而據(jù)IC Insights統(tǒng)計,2021年CR5提升至82.1%,行業(yè)格局進一步集中)的國內(nèi)MCU市場,國內(nèi)廠商也在慢慢崛起。

當(dāng)然,除了地平線、黑芝麻等SoC芯片廠商,實際上國產(chǎn)MCU廠商們現(xiàn)在還大多集中于中低端市場。

國產(chǎn)廠商目前主要采取的突圍方式,還是做小做精,從細(xì)分領(lǐng)域切入,以時效和價格為驅(qū)動,從專用領(lǐng)域做起進駐行業(yè)客戶,不斷提升產(chǎn)品的性能和穩(wěn)定性,然后邁向通用領(lǐng)域。

按照中金公司的分析,在汽車領(lǐng)域,國產(chǎn)MCU廠商的產(chǎn)品主要集中于車窗、照明、冷卻系統(tǒng)等相對簡單的控制應(yīng)用上,目前僅比亞迪半導(dǎo)體、杰發(fā)科技、賽騰微電子、芯旺微、國芯科技等少數(shù)企業(yè)實現(xiàn)車規(guī)級MCU量產(chǎn)。

就拿比亞迪來說,從2007年進入MCU領(lǐng)域,2018年推出第一代8位MCU芯片,2019年推出第一代32位MCU芯片,今年3月推出車規(guī)級8位MCU BS9000AMXX系列,芯片用的還是S8051內(nèi)核,主頻最高為24MHZ。雖然不斷在突破,然而離巨頭的差距還“略遠”不是?

那么,為什么車規(guī)級MCU技術(shù)壁壘這么高?

主要是車用MCU的要求非常嚴(yán)苛:

比如,良率要求小于1DPPM;工作溫度區(qū)間范圍寬,要求在-40~125+℃之間;工作壽命要求超過15年;需通過特定的資質(zhì)認(rèn)證,包括AEC-Q100可靠性標(biāo)準(zhǔn)、符合零失效的供應(yīng)鏈質(zhì)量管理標(biāo)準(zhǔn)IATF 16949規(guī)范、符合ISO26262標(biāo)準(zhǔn)的ASIL功能安全保證級別(嚴(yán)格程度從低到高)。

除了驗證環(huán)節(jié)難以打開整車廠的缺口,中金公司調(diào)研認(rèn)為,在整個生態(tài)環(huán)境建設(shè)上,多數(shù)國產(chǎn)MCU企業(yè)還停留在開發(fā)板、燒寫器和基礎(chǔ)固件庫上,在開發(fā)環(huán)境(IDE)、實時操作系統(tǒng)(RTOS)方面,仍然依靠第三方更高層應(yīng)用的支撐。在生態(tài)環(huán)境層面,國產(chǎn)MCU企業(yè)與國際MCU大廠相距甚遠。

不過,這兩年MCU缺貨潮引發(fā)供應(yīng)危機,加上美國的制裁,國內(nèi)領(lǐng)先MCU廠商迎來發(fā)展機遇。而且,隨著本土整機廠給予國內(nèi)MCU廠家的驗證機會增多,國內(nèi)廠商有望通過不斷增強MCU的產(chǎn)品競爭力,實現(xiàn)產(chǎn)品銷量與市場份額的提升,一句話,“前途是光明的”。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<