在2020和2021這兩年里,全球芯片市場(chǎng)火爆,供不應(yīng)求,晶圓廠產(chǎn)能吃緊。這種供需關(guān)系不斷向產(chǎn)業(yè)鏈上游轉(zhuǎn)移,特別是制造芯片最重要的半導(dǎo)體材料——硅片,在晶圓廠產(chǎn)能爆火的那個(gè)時(shí)段內(nèi),硅片也水漲船高。

以臺(tái)積電為例,該晶圓代工龍頭2021年4 月宣布3年投入1000億美元用于產(chǎn)能擴(kuò)充和工藝研發(fā),其中,2021年超300億美元的資本開(kāi)支中,80%用于先進(jìn)制程,包括3nm/5nm/7nm,2022年支出約360億美元,其中,70%-80%用于先進(jìn)制程,包括2nm/3nm/5nm/7nm。聯(lián)電也制定了3年投資計(jì)劃,從2021 年開(kāi)始,投入54.1億美元用于12A廠P5、P6的擴(kuò)產(chǎn)。

中國(guó)大陸晶圓代工龍頭中芯國(guó)際也表示,2022年12英寸硅片產(chǎn)能增長(zhǎng)將遠(yuǎn)超2021年。華虹三座8英寸晶圓廠2021全年滿產(chǎn),無(wú)錫12英寸廠產(chǎn)能持續(xù)爬坡,2022年月產(chǎn)能預(yù)計(jì)由年初的6.5萬(wàn)片提升至年底的9.5萬(wàn)片。

除了晶圓代工廠,中國(guó)大陸的士蘭微、華潤(rùn)微、聞泰等IDM大廠也在積極擴(kuò)產(chǎn)。

除了12英寸產(chǎn)線,8英寸擴(kuò)產(chǎn)步伐也在加快,特別是在中國(guó)大陸。SEMI預(yù)計(jì),2020-2024 年全球8英寸晶圓廠的產(chǎn)能將提高17%,達(dá)到每月660萬(wàn)片的歷史新高,目前,中國(guó)大陸市場(chǎng)份額已達(dá)到18%。

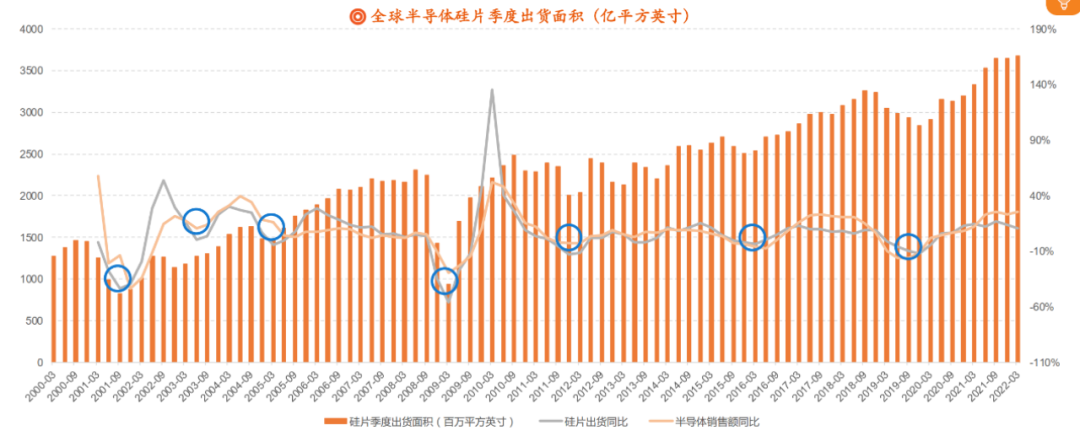

在晶圓廠需求的驅(qū)動(dòng)下,全球硅片產(chǎn)能也在大幅度擴(kuò)容,據(jù)SEMI統(tǒng)計(jì),2020年,全球12英寸硅片出貨量約為627萬(wàn)片/月,預(yù)計(jì)2022年將超過(guò)700萬(wàn)片/月。全球12英寸硅片需求量在2023年有望達(dá)到10440萬(wàn)片/年。

01

形勢(shì)轉(zhuǎn)變

然而,進(jìn)入2022年以后,特別是下半年以來(lái),全球芯片整體市場(chǎng)快速轉(zhuǎn)變,供過(guò)于求代替了過(guò)去兩年的供不應(yīng)求,市場(chǎng)進(jìn)入低迷期。這種情況在11月傳導(dǎo)到了上游的硅片業(yè)。

由于晶圓代工廠產(chǎn)能利用率下滑,存儲(chǔ)器廠也下調(diào)了資本支出,并開(kāi)始減產(chǎn)。同時(shí),IC設(shè)計(jì)公司都在去庫(kù)存并減少投片量,有的甚至不惜支付違約金取消晶圓代工長(zhǎng)約。在這樣的形勢(shì)下,上游的硅片企業(yè)也受到影響,有的已經(jīng)同意客戶延后拉貨。

據(jù)業(yè)內(nèi)人士介紹,由于全球半導(dǎo)體市場(chǎng)行情不好,上游的半導(dǎo)體材料無(wú)法幸免于難,硅片長(zhǎng)約客戶的庫(kù)存水位一直增加,已經(jīng)到極限,現(xiàn)階段硅片出貨狀況與市場(chǎng)實(shí)際需求并不相符。中國(guó)臺(tái)灣是全球硅片業(yè)重要產(chǎn)地,有硅片廠商對(duì)少數(shù)客戶同意延遲出貨(延后1~2個(gè)月;),有的則與客戶協(xié)商,從2023年首季度開(kāi)始可稍微延遲拉貨。

晶圓代工廠受芯片需求減少影響明顯,甚至有些制程工藝產(chǎn)能利用率只有50%左右,存儲(chǔ)器廠商所面臨的壓力更大,減產(chǎn)后就會(huì)減少對(duì)硅片的需求。有業(yè)內(nèi)人士表示,下行的市況對(duì)上游的硅片影響可能到2023年首季度才會(huì)真正顯現(xiàn),特別是對(duì)于6英寸和8英寸產(chǎn)品來(lái)說(shuō),影響會(huì)很明顯,相對(duì)而言,12英寸產(chǎn)品供需變化不大。

硅片龍頭企業(yè)日本勝高(SUMCO)表示,6英寸硅片產(chǎn)能已經(jīng)出現(xiàn)松動(dòng),12英寸產(chǎn)品持續(xù)供不應(yīng)求,不過(guò),8英寸和12英寸硅片現(xiàn)貨價(jià)格漲勢(shì)已開(kāi)始趨緩。

以生產(chǎn)大尺寸硅片為主的環(huán)球晶和臺(tái)勝科的產(chǎn)品市場(chǎng)需求依然強(qiáng)勁。合晶則受到6英寸硅片需求放緩影響,10月?tīng)I(yíng)收下滑,創(chuàng)近5個(gè)月來(lái)的新低。

對(duì)于這樣的市場(chǎng)狀況,SEMI對(duì)2022全年保持樂(lè)觀的情況下,也下修了對(duì)2023年全球硅片業(yè)的發(fā)展預(yù)期。據(jù)SEMI統(tǒng)計(jì),2022年全球半導(dǎo)體硅片出貨面積將達(dá)146.94億平方英寸,同比增長(zhǎng)4.8%,但是,2023年全球硅片出貨面積增長(zhǎng)恐將放緩,約146億平方英寸,比2022年減少0.6%。

02

樂(lè)觀的2024年

受整體半導(dǎo)體產(chǎn)業(yè)影響,硅片業(yè)會(huì)呈現(xiàn)出周期性變化,通常情況下,運(yùn)行一個(gè)周期需要3~4年。看一下過(guò)去幾年的變化情況:2020年,受“疫情經(jīng)濟(jì)”,以及5G、新能源、AIoT發(fā)展的影響,市場(chǎng)對(duì)芯片的需求不斷提升,這導(dǎo)致對(duì)硅片的需求水漲船高,處于上行周期;到了2022年,情況發(fā)生了變化,正如前文所述,市場(chǎng)對(duì)硅片的需求下降,2023年,將進(jìn)入下行周期。

有下行就會(huì)有上行,按照3~4年一個(gè)周期計(jì)算,全球硅片業(yè)有望在2024年重回旺盛期。

SEMI預(yù)估,在數(shù)據(jù)中心、汽車和工業(yè)應(yīng)用對(duì)半導(dǎo)體芯片需求的驅(qū)動(dòng)下,到2024年,全球硅片出貨面積將出現(xiàn)反彈,同比增長(zhǎng)有望達(dá)到6.5%(155.55億平方英寸),在此基礎(chǔ)上,2025年還將增長(zhǎng)6%,市場(chǎng)規(guī)模達(dá)到164.9億平方英寸。

03

擴(kuò)產(chǎn)不停歇

正是看到2024年的發(fā)展前景,近幾年,全球主要硅片廠商不斷擴(kuò)充產(chǎn)能,即使2022年末和2023全年行業(yè)處于低谷期,也沒(méi)有停下新建產(chǎn)線的腳步。全球五大硅片廠商信越化學(xué)、SUMCO、Siltronic、環(huán)球晶和SK Siltron,都在擴(kuò)產(chǎn)。

全球排名第一的信越化學(xué)在今年2月宣布,將進(jìn)行超過(guò)800億日元(約合6億美元)的設(shè)備投資,目標(biāo)是擴(kuò)充產(chǎn)能20%;全球排名第二的SUMCO在2021年底宣布投資2287億日元擴(kuò)大12英寸硅片產(chǎn)能,計(jì)劃2025年投產(chǎn);德國(guó)Siltronic在2021年10月宣布,計(jì)劃到2024年底投資約20億歐元,在新加坡擴(kuò)充12英寸硅片產(chǎn)能;SK Siltron在今年3月宣布未來(lái)3年將投資1.05萬(wàn)億韓元擴(kuò)充12英寸硅片產(chǎn)能,計(jì)劃于2024上半年量產(chǎn)。

近兩年,環(huán)球晶成為了硅片業(yè)的明星,一個(gè)很重要的原因就是發(fā)起了對(duì)Siltronic的收購(gòu),雖然沒(méi)有成功,但吸引了足夠的眼球,同時(shí)也彰顯了其在全球范圍內(nèi)進(jìn)一步做大做強(qiáng)的決心。

在收購(gòu)失敗后,環(huán)球晶將業(yè)務(wù)拓展的重心放在了美國(guó),就在不久前的12月1日,該公司在美國(guó)德州謝爾曼市舉行了12英寸硅片新廠的動(dòng)土典禮,這也是美國(guó)本土近20多年來(lái)新建的首座硅片廠。環(huán)球晶表示,預(yù)計(jì)兩年內(nèi)可完成新廠建設(shè)、設(shè)備安裝、客戶送樣和量產(chǎn),預(yù)計(jì)2025上半年少量出貨。

在中國(guó)臺(tái)灣地區(qū),環(huán)球晶已有廠區(qū)擴(kuò)充的產(chǎn)能于今年下半年少量出貨,其余大部分將在2023下半年和2024上半年開(kāi)出。

除了環(huán)球晶,中國(guó)臺(tái)灣的另外兩家硅片廠商臺(tái)勝科、合晶也在擴(kuò)產(chǎn)。

在中國(guó)大陸,由于受到國(guó)際貿(mào)易限制,本土晶圓廠訂單量大增,以中芯國(guó)際和華虹為代表的晶圓代工廠,以及士蘭微、聞泰、長(zhǎng)存等IDM廠商都在積極擴(kuò)產(chǎn)。主要用于生產(chǎn)邏輯芯片的12英寸硅片需求量大增,預(yù)計(jì)到2023年的總體產(chǎn)能需求將達(dá)到106.5萬(wàn)片/月,比2020年提升270%。3D NAND芯片方面,預(yù)計(jì)硅片需求量將從2020年的5萬(wàn)片/月增長(zhǎng)到2023年的27.5萬(wàn)片/月,DRAM將從2020年的4萬(wàn)片/月增至25萬(wàn)片/月。

8英寸硅片方面,預(yù)計(jì)中國(guó)大陸晶圓廠產(chǎn)能將從2020年的80.5萬(wàn)片/月增至2023年的121.5萬(wàn)片/月。

可見(jiàn),相對(duì)于國(guó)際市場(chǎng)2023年的頹勢(shì),中國(guó)大陸在即將到來(lái)的這一年里,晶圓廠產(chǎn)能需求依然旺盛,而且會(huì)持續(xù)下去,這對(duì)相關(guān)硅片需求量提出了更高要求。

在受到國(guó)際貿(mào)易限制的情況下,為了滿足本土市場(chǎng)需求,中國(guó)大陸硅片廠商,特別是頭部企業(yè),如滬硅產(chǎn)業(yè)、中環(huán)股份、立昂微、神工股份等,都在擴(kuò)充產(chǎn)能。

2021年1月,滬硅產(chǎn)業(yè)披露定增預(yù)案,擬募資50億元,大基金二期認(rèn)購(gòu)15億元,投入12英寸硅片研發(fā)與先進(jìn)制造項(xiàng)目、12英寸高端硅基材料研發(fā)中試項(xiàng)目,新增產(chǎn)能可達(dá)30萬(wàn)片/月。項(xiàng)目實(shí)施后,12英寸硅片總產(chǎn)能將達(dá)到60萬(wàn)片/月。

2022年3月,立昂微斥資15億元收購(gòu)了國(guó)晶半導(dǎo)體58.69%股權(quán),以加強(qiáng)存儲(chǔ)、邏輯芯片用輕摻12英寸硅片的市場(chǎng)地位。國(guó)晶半導(dǎo)體已完成40萬(wàn)片月產(chǎn)能的基礎(chǔ)設(shè)施建設(shè),全自動(dòng)化生產(chǎn)線已貫通,第一期月產(chǎn)15萬(wàn)片的產(chǎn)能將于2023下半年建成。除了12英寸硅片,立昂微的功率器件用6英寸硅片業(yè)務(wù)也在擴(kuò)展,目標(biāo)月產(chǎn)6萬(wàn)片,功率器件月產(chǎn)能將從原來(lái)的17.5萬(wàn)片提升至23.5萬(wàn)片。這些產(chǎn)品主要定位在汽車電子和光伏控制芯片兩大應(yīng)用方向。

近日,國(guó)內(nèi)頭部12英寸硅片制造商西安奕斯偉材料科技有限公司完成近40億元人民幣C輪融資,創(chuàng)下了中國(guó)半導(dǎo)體硅片行業(yè)最大單筆私募融資紀(jì)錄。至今,奕斯偉材料已累計(jì)融資超100億元人民幣,在一級(jí)資本市場(chǎng)全面領(lǐng)跑。奕斯偉材料一期項(xiàng)目于2020年7月投產(chǎn),目前月產(chǎn)能達(dá)30萬(wàn)片,產(chǎn)能規(guī)模國(guó)內(nèi)第一。二期項(xiàng)目已啟動(dòng)建設(shè),滿產(chǎn)后總產(chǎn)能將達(dá)100萬(wàn)片/月,出貨量有望躋身世界前六。

04

結(jié)語(yǔ)

在全球范圍內(nèi),短期內(nèi)(未來(lái)半年至一年),受消費(fèi)者信心下降影響,PC、手機(jī)和存儲(chǔ)設(shè)備市場(chǎng)大概率會(huì)持續(xù)疲軟下去,但是,數(shù)據(jù)中心、新能源化和智能化水平不斷提升的汽車應(yīng)用市場(chǎng)表現(xiàn)有望愈加強(qiáng)勁。基于此,預(yù)計(jì)2023年整體市場(chǎng)表現(xiàn)持平,但長(zhǎng)期來(lái)看,由于總體經(jīng)濟(jì)環(huán)境持續(xù)改善,芯片庫(kù)存已漸趨平衡,2024年,全球半導(dǎo)體市場(chǎng)將恢復(fù)增長(zhǎng)。

正是看到了這樣的發(fā)展態(tài)勢(shì),產(chǎn)業(yè)鏈上游的硅片業(yè)擴(kuò)產(chǎn)腳步正在協(xié)調(diào)前行。一般情況下,硅片擴(kuò)產(chǎn)周期在兩年以上,基于前文所述的國(guó)內(nèi)外硅片廠擴(kuò)產(chǎn)情況,全球硅片整體產(chǎn)能最快要到2023下半年才會(huì)出現(xiàn)明顯增長(zhǎng)。特別是需求量最大的12英寸硅片,在2020年之前主要依靠原有廠房進(jìn)行產(chǎn)能擴(kuò)充,新建產(chǎn)線在2021年之后逐漸釋放產(chǎn)能,而產(chǎn)能釋放的高峰期將在2024年之后出現(xiàn),那時(shí),全球硅片市場(chǎng)有望迎來(lái)一股新的熱潮。

更多信息可以來(lái)這里獲取==>>電子技術(shù)應(yīng)用-AET<<