自從2020年四季度開始,由于全球大缺芯,IC廠們向晶圓廠瘋狂下單,晶圓產(chǎn)能是供不如求,于是晶圓廠們是不斷的漲價,賺得盆滿缽滿。

不信大家去看看臺積電、中芯、聯(lián)電等的數(shù)據(jù)就會明白,營收、利潤、毛利率等不斷的創(chuàng)新高,原因就是因為晶圓漲價,同時產(chǎn)利用率又提高,所以增收、增利。

不過到2022年下半年后,芯片產(chǎn)業(yè)進入了下行,芯片不那么缺了,甚至IC廠們是庫存高企,需要去庫存。

為此,IC廠們不斷的向晶圓廠們砍單,從先進工藝到成熟工藝,都離不開被砍單的命運。而晶圓產(chǎn)能供過于求,于是晶圓廠們,為了訂單,又不得不降價。

之前,先進工藝已經(jīng)降了幾波價了,特別是7nm、16nm這樣的,因為手機、PC等消費電子產(chǎn)品滯銷,導(dǎo)致訂單減少,所以晶圓廠降價。

而成熟工藝也降價了,只是降得少,畢竟汽車芯片還短缺。

但是近日,臺媒報道稱,因半導(dǎo)體市場持續(xù)下行,近期晶圓代工成熟制程再掀降價潮。4季度以來,成熟制程價格跌了有10%左右了,而預(yù)測2023年一季度還會跌10%以上。

這兩波降價,應(yīng)該是2020年漲價以來,跌得最快最狠的兩次了。并且機構(gòu)還預(yù)測,目前由于降價的廠商增加,更一改先前僅特殊節(jié)點價格松動態(tài)勢,接下來可能整體晶圓報價都會降,涉及到所有工藝。

據(jù)稱目前部分公司成熟晶圓的產(chǎn)能利用率僅 50%~60%。預(yù)計,明年一季度會有不少晶圓代工廠成熟制程產(chǎn)能利用率面臨50%水平的保衛(wèi)戰(zhàn),甚至可能將陷入部分產(chǎn)品線開始虧損的壓力。

先進工藝降價,影響的可能是臺積電、三星等。但成熟工藝降價,影響的就多了,比如大陸的兩大代工廠,中芯和華虹,同時會在這一波降價潮中經(jīng)受考驗。

中芯目前最先進的工藝是14nm,但是中芯賺錢主要靠的是40/45nm、55/65nm、150/180nm,還有就是14/28nm,這4個工藝占到近90%。

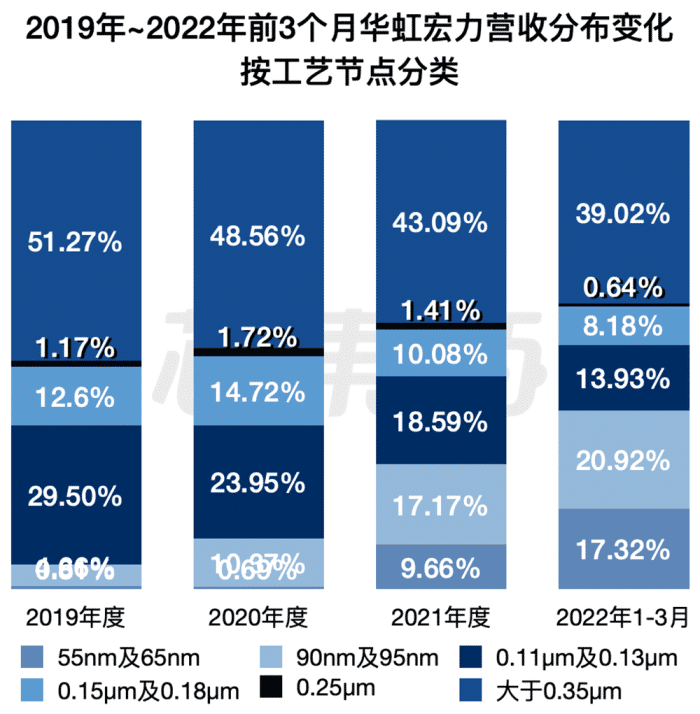

而華虹最先進的工藝是55nm,不過靠的主要是90nm以上工藝來賺錢。按照2022年1-3月的數(shù)據(jù),55/65nm占17.32%,其它的全部是90/95nm以上工藝,90nm+的工藝占到80%+。

一旦成熟工藝大降價,當(dāng)然這兩大廠商會影響比較大。

可能很多人會說,當(dāng)前國內(nèi)芯片產(chǎn)能嚴重不足,不存在的。但事實上,如果其它廠商的成熟晶圓大降價,中芯華虹能不跟么?不跟,IC廠們都找別人去了。

所以2023年,對于中芯、華虹們而言,可能確實得經(jīng)受較大的考驗,產(chǎn)能利用率下滑,價格下降,日子不好過。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<