12月30日,又一國產存儲新秀登陸A股科創(chuàng)板,它是國內存儲芯片“第一梯隊”的國家級專精特新“小巨人”深圳佰維存儲科技股份有限公司(簡稱“佰維存儲”)。據悉,佰維存儲A股股本為43032.9136萬股,其中3478.6483萬股于2022年12月30日起上市交易。

eMMC及UFS排名國內第二!

據OFweek維科網·電子工程了解,佰維存儲主要從事半導體存儲器的存儲介質應用研發(fā)、封裝測試、生產和銷售, 公司主要產品及服務包括嵌入式存儲、消費級存儲、工業(yè)級存儲及先進封測服務。

其中,公司佰維(Biwin)品牌主要面向智能終端、工業(yè)級應用、企業(yè)級應用、車載應用、PC OEM等To B市場,子品牌佰微(Biwintech)以及獨家運營的惠普(HP)、宏碁(Acer)及掠奪者(Predator)等品牌則面向DIY、電競、移動存儲等To C市場。

(公司官網產品展示)

作為我國率先進入全球科技巨頭供應鏈體系的存儲芯片企業(yè),佰維存儲已進入全球科技巨頭供應鏈體系,其中包括:聯想、同方、惠普、宏碁、浪潮信息、寶德等PC及服務器廠商,中興、創(chuàng)維、兆馳、朝歌、九聯、兆能等通信設備廠商,Google、Facebook、步步高、傳音控股、TCL、科大訊飛、富士康、華勤技術、聞泰科技、天瓏移動、龍旗科技、中諾通訊等智能終端廠商,星網銳捷、深信服、江蘇國光、G7 物聯、 銳明技術等行業(yè)及車聯網廠商,并且在多個細分市場占據重要份額。

根據中國閃存市場調研數據,佰維存儲eMMC及UFS在全球市場占有率為2.4%,排名全球第8,國內第2。此外,公司是國內少數具備ePOP量產能力的存儲廠商,相關產品已進入Facebook、Google、小天才等知名品牌的智能穿戴設備供應體系。

除了半導體存儲器的存儲介質應用研發(fā)以外,佰維存儲還自建封測廠,以滿足自身NAND與DRAM存儲芯片及模組的封測制造需求,并利用富余產能對外承接存儲器與SiP封測業(yè)務。

據統(tǒng)計,在合作伙伴關系上,佰維存儲在存儲晶圓領域與美光、三星、SK海力士、鎧俠、西部數據等國際主流存儲晶圓廠商擁有長達10余年的密切合作關系,與包括三星、西部數據、長江存儲在內的廠商達成LTA/MOU戰(zhàn)略合作。

在主控芯片領域,公司采用慧榮科技、英韌科技、聯蕓科技等主流廠商的主控芯片,結合自研核心固件算法,持續(xù)推出創(chuàng)新型存儲器產品,并保障產品的高品質、高性能。

在平臺驗證領域,公司是國內存儲器廠商中通過SoC芯片及系統(tǒng)平臺認證最多的企業(yè)之一,主要產品已進入高通、Google、英特爾、微軟、聯發(fā)科、展銳、晶晨、全志、瑞芯微、瑞昱、君正等主流SoC芯片及系統(tǒng)平臺廠商的合格供應商名錄。

營收表現波動較強

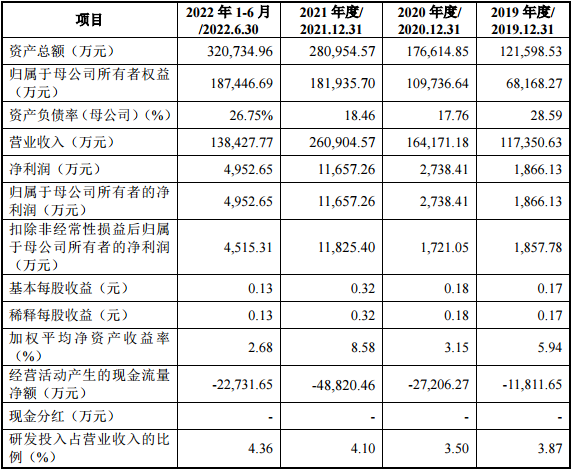

2019年至2022年1-6月,報告期內佰維存儲營業(yè)收入117,350.63萬元、164,171.18萬元、260,904.57萬元和138,427.77萬元,實現扣除非經常性損益后 的歸屬于母公司所有者凈利潤1,857.78萬元、1,721.05萬元、11,825.40萬元和4,515.31萬元,業(yè)績呈現一定波動性。

佰維存儲在公告中提到,2022年以來國際、國內形勢多變,全球經濟在俄烏沖突、疫情重燃、通 脹上升等一系列事件沖擊下下行風險加劇,抑制了手機、PC等消費電子需求, 對于半導體存儲器行業(yè)的整體發(fā)展產生了一定程度的不利影響。

尤其是2021年1-6月和2022年1-6月,公司營業(yè)收入分別為133,942.98萬元和138,427.77萬元,同比分別增長102.68%和3.35%,收入增速大幅下滑。受宏觀經濟波動導致消費電子行業(yè)需求下滑和研發(fā)投入增加的影響,2022 年1-6 月,公司歸屬于母公司股東的凈利潤4,952.65萬元,同比下降26.94%;2022年1-6月,扣除非經常性損益后歸屬于母公司股東的凈利潤為4,515.31萬元,同比下降33.83%。

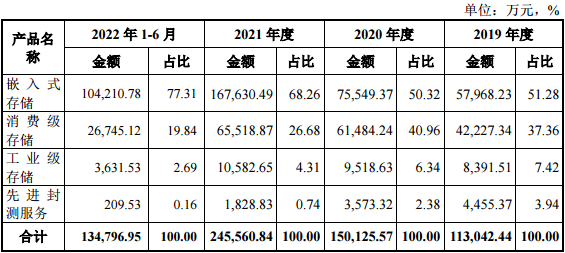

報告期內,公司主營業(yè)務收入按產品分類如下:主營業(yè)務收入主要包括嵌入式存儲、消費級存儲、工業(yè)級存儲和先進封測服務四大產品及服務。

其中,嵌入式存儲和消費級存儲是佰維存儲主營業(yè)務收入的主要來源,報告期內二者合計收入占比分別為88.64%、91.28%、94.95%和97.15%。先進封測服務占比較低主要系報告期內發(fā)行人封測產能緊張,主要用于滿足自有產品封測需求,對外承接業(yè)務較少所致。

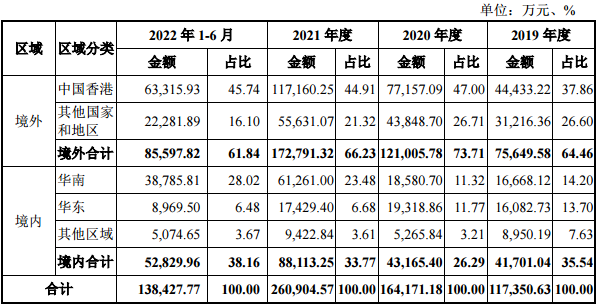

若將公司營業(yè)收入按地區(qū)分類情況來看,報告期內,公司銷售收入以外銷為主,外銷收入分別為75,649.58萬元、121,005.78萬元、172,791.32萬元和85,597.82萬元,占當期營業(yè)收入比例分別為64.46%、73.71%、66.23%和61.84%。

從上表中可以發(fā)現,佰維存儲外銷收入以中國香港地區(qū)收入為主,占外銷收入的比例分別為58.74%、63.76%、67.80%和73.97%。佰維存儲表示主要原因是因為中國香港是國際電子產品集散地,且具備商業(yè)環(huán)境成熟,物流系統(tǒng)發(fā)達,運輸條件便利等優(yōu)勢,是公司下游消費電子領域客戶經常選擇的交付地,公司在中國香港地區(qū)的營業(yè)收入規(guī)模較大、占比較高,符合業(yè)務及行業(yè)特點。

在境內收入方面,佰維存儲境內收入分別為41,701.04萬元、43,165.40萬元、88,113.25萬元和52,829.96萬元,占當期營業(yè)收入比重分別為35.54%、26.29%、33.77%和38.16%,主要集中于華南、華東等電子產業(yè)發(fā)達地區(qū),其銷售區(qū)域分布與下游行業(yè)集聚的特點基本相符。

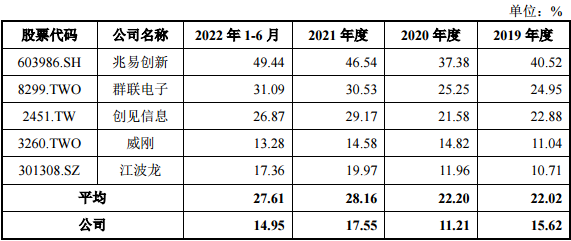

在毛利率方面,佰維存儲與兆易創(chuàng)新、群聯電子、創(chuàng)見信息、威剛、江波龍等相比,整體呈上升趨勢,與同行業(yè)可比公司變動趨勢基本一致,但受公司發(fā)展階段、主營產品結構、客戶結構、經營策略等因素,公司綜合毛利率低于同行業(yè)可比公司平均水平。

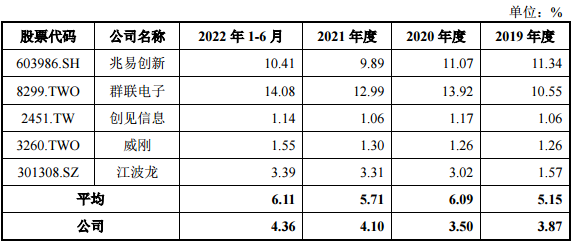

值得注意的是,報告期內,佰維存儲研發(fā)費用分別為4,536.00萬元、5,752.31萬元、10,687.10萬元和6,040.32萬元,占營業(yè)收入比重分別為3.87%、3.50%、4.10%和 4.36%。但和同行業(yè)公司比較如下:

可以看到,報告期內,佰維存儲研發(fā)費用率整體是低于同行業(yè)平均水平的。公司表示這處于同行業(yè)可比公司合理范圍之內,與同行業(yè)可比公司相比不存在重大差異,且報告期內整體變動趨勢與同行業(yè)平均水平相匹配。

經營風險仍存

在招股書中,佰維存儲提到宏觀經濟環(huán)境變動及業(yè)績大幅下滑風險。眾所周知,在國際貿易形勢變化、中美貿易摩擦的背景下,全球經濟發(fā)展面臨新的不確定性。而在原材料采購端,公司核心原材料存儲晶圓主要采購自三星、美光、西部數據、鎧俠、英特爾、長江存儲等存儲晶圓廠商。如果未來國際貿易形勢惡化、中美貿易摩擦加劇,可能會影響發(fā)行人晶圓供應并對經營業(yè)績帶來不利影響;在銷售端,近年來手機、PC等消費電子市場需求降溫,對于半導體存儲器行業(yè)的整體發(fā)展產生了一定程度的不利影響,進而對公司的經營業(yè)績帶來不利影響。

此外,公司主要原材料NAND Flash晶圓和DRAM晶圓產能在全球范圍內集中于三星、美光、西部數據、海力士、鎧俠、長江存儲、合肥長鑫等少數供應商,集中度較高。報告期內公司向前五大供應商的采購金額分別為70,205.35萬元、97,271.86萬元、207,670.59萬元和117,467.05萬元,占當期采購總金額比例分別為 61.56%、62.97%、68.90%和76.68%,占比較高。由此也會帶來一定風險,若公司主要供應商業(yè)務經營發(fā)生不利變化、產能受限、與公司合作關系發(fā)生變化或國際貿易形勢惡化,可能導致公司無法按時按需采購相關原材料,從而對公司生產經營產生不利影響。

國產存儲領域需要更多“黑馬”

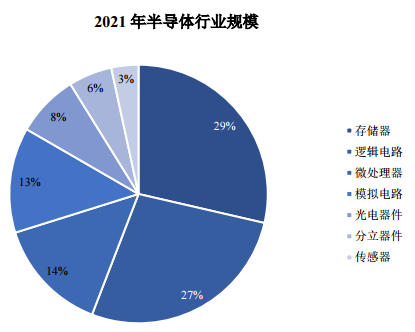

根據世界半導體貿易統(tǒng)計(WSTS)統(tǒng)計數據,2021 年全球半導體行業(yè)的整體規(guī)模達到5,529.61億美元,同比增長25.6%。其中存儲器的市場規(guī)模接近1,600億美元,是半導體中規(guī)模最大的子行業(yè),占比超過1/4。

存儲芯片市場規(guī)模巨大,卻長期被海外巨頭占據。作為電子設備的最大生產國和最大消費國,中國是存儲芯片最大的終端使用地,但國產存儲芯片目前占比極小,僅不足5%。近些年,隨著“中國芯”崛起,本土存儲企業(yè)加速發(fā)展,佰維存儲正是其中的一匹“黑馬”。

其中,佰維存儲主要從事的NAND Flash和DRAM存儲器領域是半導體存儲器中規(guī)模最大的細分市場,規(guī)模均在數百億美元以上,合計占整個半導體存儲器市場比例達到95%以上。

其中,NAND Flash具有存儲容量大、讀寫速度快、功耗低、單位成本低等特點,主要應用于有大容量存儲需求的電子設備。隨著人工智能、物聯網、大數據、5G等新興應用場景不斷落地,電子設備需要存儲的數據也越來越龐大,NAND Flash需求量巨大,市場前景廣闊。據Gartner統(tǒng)計,NAND Flash 2020年市場規(guī)模為534.1億美元,未來還將持續(xù)增長。

目前全球具備NAND Flash晶圓生產能力的主要有三星、鎧俠、西部數據、美光、SK 海力士、英特爾等企業(yè),國產廠商長江存儲處于起步狀態(tài),正在市場份額與技術上奮起直追。

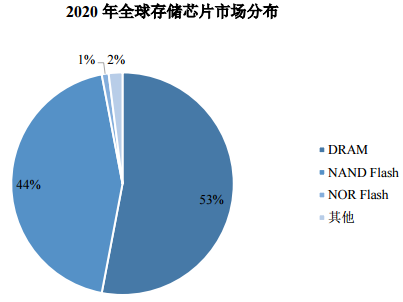

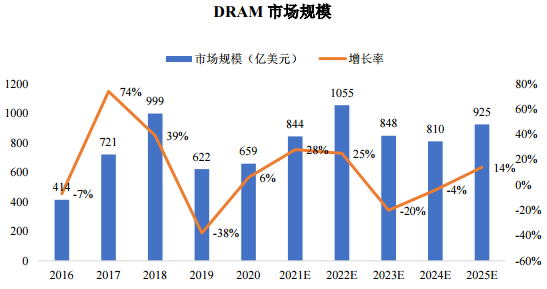

在DRAM方面,DRAM是動態(tài)隨機存取存儲器,其特征是讀寫速度快、延遲低,但掉電后數據會丟失,常用于計算系統(tǒng)的運行內存。DRAM是存儲器市場規(guī)模最大的芯片,根據Trend Force數據統(tǒng)計,2020年DRAM市場規(guī)模約659億美元。

目前DRAM晶圓的市場供應主要集中在三星、SK 海力士和美光。國內DRAM晶元廠商主要為合肥長鑫,目前尚處于起步階段。

從半導體存儲器行業(yè)未來發(fā)展趨勢來看,存儲器產業(yè)鏈下游涵蓋智能手機、平板電腦、計算機、網絡通信設備、可穿戴設備、物聯網硬件、安防監(jiān)控、工業(yè)控制、汽車電子等行業(yè)以及個人移動存儲等多個領域。尤其是在中國市場,這些細分市場需求爆發(fā)式增長,從而帶動整個存儲器行業(yè)的持續(xù)擴容。

目前,國產DRAM和NAND Flash芯片市場份額低于5%,發(fā)展前景較大。以長江存儲和長鑫存儲為代表的本土存儲晶圓原廠依托中國市場廣闊需求,市場份額逐步增長,但與國際存儲晶圓廠商仍有顯著差距。隨著國內存儲器產業(yè)鏈的逐步發(fā)展和完善,以佰維存儲為代表的存儲器研發(fā)封測廠商也迎來了發(fā)展機遇。

更多信息可以來這里獲取==>>電子技術應用-AET<<