根據(jù) Counterpoint半導(dǎo)體服務(wù)公司的最新研究,2022 年全球數(shù)據(jù)中心 CPU 市場收入同比下降 4.4% 。宏觀經(jīng)濟(jì)逆風(fēng)和能源成本增加影響了這一年數(shù)據(jù)中心 CPU 的銷售。此外,從架構(gòu)的角度來看,在服務(wù)器中為工作負(fù)載添加加速器限制了對服務(wù)器額外 CPU 的需求。

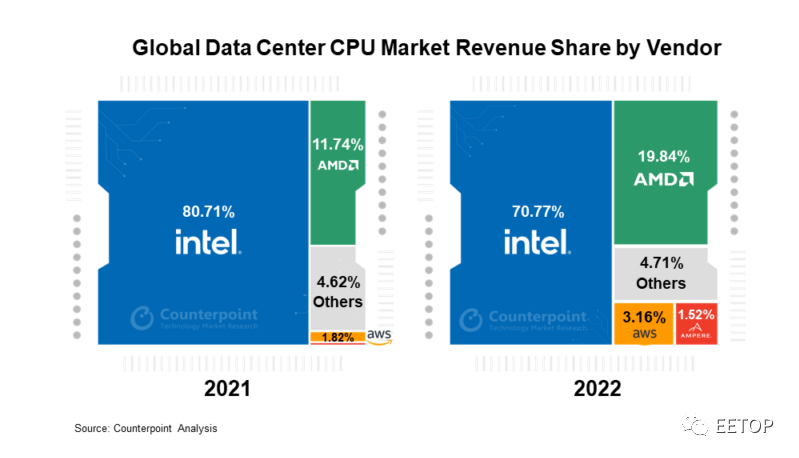

在評論公司 2022 年的業(yè)績時,高級研究分析師 Akshara Bassi表示:“盡管英特爾仍然是市場領(lǐng)導(dǎo)者,但其市場份額的損失表明 AMD 不斷增加的產(chǎn)品組合和優(yōu)于英特爾的業(yè)績。AMD 在 2022 年的市場份額增長方面超過了英特爾。英特爾由于其下一代產(chǎn)品 Sapphire Rapids 的發(fā)布持續(xù)延遲而遭受損失,該產(chǎn)品在世代上可與 AMD 于 2021 年推出的 Milan 相媲美。

正如 AWS 和阿里巴巴所證明的那樣,由于各種工作負(fù)載部署和 Ampere Computing 的現(xiàn)成解決方案提供的投資回報率,基于 ARM 的架構(gòu)芯片繼續(xù)獲得發(fā)展勢頭。”

從晶圓代工的角度來看,Counterpoint研究總監(jiān)Dale Gai 表示:“從臺積電先進(jìn)節(jié)點(diǎn)的晶圓需求和晶圓代工能力可以看出, 2022 年5/4nm 晶圓總銷售額同比增長 85%。需求驅(qū)動因素之一高級節(jié)點(diǎn)的需求增加是數(shù)據(jù)中心 CPU。”

2022 年市場總結(jié)

英特爾仍以 71% 的份額保持市場領(lǐng)先地位,盡管與 2018 年之前的份額相去甚遠(yuǎn)。2022 年,該部門的收入同比下降 16%。市場份額下降的主要原因是下一代產(chǎn)品的延遲和市場疲軟宏觀經(jīng)濟(jì)條件下的企業(yè)支出。

AMD以 20% 的市場份額位居第二,這主要是由于其 EPYC 處理器 Milan 的采用率增加。AMD 正在成為數(shù)據(jù)中心基于 x86 的 CPU 的主導(dǎo)力量,越來越多地被云提供商和服務(wù)器公司采用。2022 年,AMD 的數(shù)據(jù)中心產(chǎn)品組合同比增長 62%。

AWS內(nèi)部基于 ARM 的芯片 Graviton 現(xiàn)在已經(jīng)是第三代了,它是數(shù)據(jù)中心 ARM 架構(gòu)的早期采用者之一。AWS 提高了 Graviton 在其產(chǎn)品中的滲透率,并將其擴(kuò)展為使用內(nèi)部加速器支持基于 ML 的實(shí)例,這代表著從通用計(jì)算向特定工作負(fù)載的轉(zhuǎn)變。

Ampere Computing在 2022 年開始獲得更多關(guān)注,它通過將 CPU 安裝在 OEM 的現(xiàn)成服務(wù)器中,從傳統(tǒng)的云提供商擴(kuò)展到企業(yè)。

總結(jié)如下:

2022 年全球數(shù)據(jù)中心 CPU 市場收入同比下降 4.4%。AMD 的數(shù)據(jù)中心 CPU 收入同比增長 62%,占據(jù) 20% 的市場份額。英特爾的數(shù)據(jù)中心 CPU 收入在 2022 年同比下降 16%,而其市場份額下降至 71%。基于 ARM 的 CPU 受到 Ampere、Graviton(亞馬遜)和 倚天(阿里巴巴)的青睞,收入首次超過 10 億美元。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<