前言:

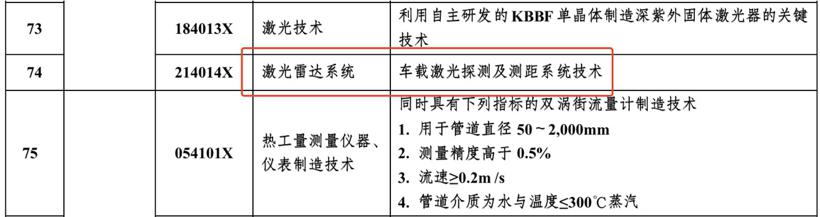

近日,國(guó)家商務(wù)部與科技部等部門(mén)對(duì)《目錄》進(jìn)行了修訂,其中新增的7項(xiàng)技術(shù)包括激光雷達(dá)系統(tǒng)、光伏硅片制備技術(shù)等。

按照《目錄》要求,激光雷達(dá)系統(tǒng)定位為[車(chē)載激光探測(cè)及測(cè)距系統(tǒng)技術(shù)],這是當(dāng)前全球智能汽車(chē)領(lǐng)域,針對(duì)高級(jí)別自動(dòng)駕駛技術(shù)研究的核心硬件科技。

作者 | 方文三

圖片來(lái)源 | 網(wǎng) 絡(luò)

激光雷達(dá)預(yù)測(cè)增速驚人,中國(guó)在市場(chǎng)中領(lǐng)先

招商證券分析稱(chēng),預(yù)計(jì)2026年車(chē)載激光雷達(dá)的市場(chǎng)規(guī)模將超過(guò)28.75億美元,約占整個(gè)車(chē)載雷達(dá)市場(chǎng)的26%,年復(fù)合增長(zhǎng)率為66%。

根據(jù)全球知名咨詢(xún)機(jī)構(gòu)ICV發(fā)布的預(yù)測(cè)數(shù)據(jù),到2026年時(shí),全球車(chē)載激光雷達(dá)出貨量將達(dá)到693.6萬(wàn)顆。

其中L3級(jí)別和L4-L5級(jí)別搭載的出貨量將分別增至538.5和155.1萬(wàn)顆,2021-2026年的CAGR分別為97.4%和62.9%,增長(zhǎng)速度驚人。

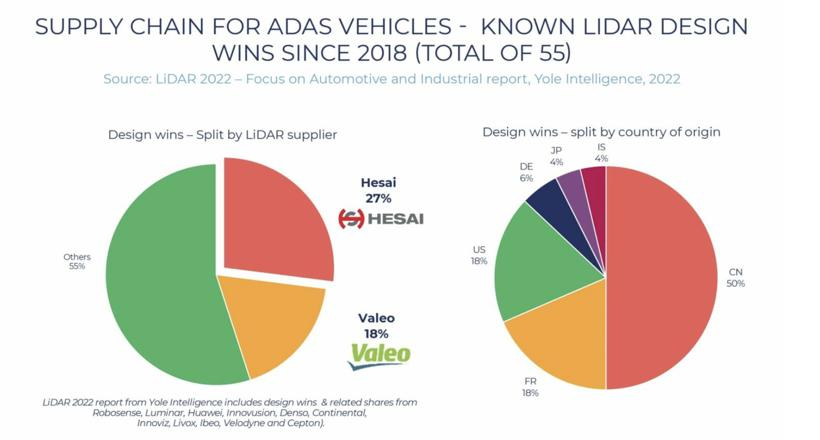

市場(chǎng)研究公司Yole發(fā)布的《2022年汽車(chē)與工業(yè)領(lǐng)域激光雷達(dá)報(bào)告》顯示,中國(guó)在全球車(chē)載激光雷達(dá)市場(chǎng)中處于領(lǐng)先地位。

來(lái)自中國(guó)的激光雷達(dá)供應(yīng)商已占據(jù)全球ADAS前裝市場(chǎng)50%的份額,大幅領(lǐng)先于美國(guó)、法國(guó)、德國(guó)、日本、以色列等擁有激光雷達(dá)企業(yè)的地區(qū)市場(chǎng)。

我國(guó)的激光雷達(dá)產(chǎn)業(yè)鏈已經(jīng)日臻完善。不論是上下游都涌現(xiàn)出了一大批優(yōu)秀的企業(yè)。

比如上游激光器有炬光科技、瑞科激光等,探測(cè)器及芯片有阜時(shí)科技、芯視界等;

中游激光雷達(dá)廠商有禾賽科技、速騰聚創(chuàng)、圖達(dá)通等;

下游整車(chē)廠有包括小鵬、蔚來(lái)、理想、長(zhǎng)城、哪吒、威馬、零跑等都已開(kāi)始搭載國(guó)產(chǎn)激光雷達(dá)識(shí)別系統(tǒng)。

新增7項(xiàng)技術(shù),均為國(guó)內(nèi)發(fā)展迅速領(lǐng)域

2020年8月,商務(wù)部、科技部對(duì)《中國(guó)禁止出口限制出口技術(shù)目錄》(商務(wù)部 科技部令 2008 年第 12 號(hào)附件)內(nèi)容作出了部分調(diào)整,將屬于軍民兩用技術(shù)的,納入出口管制管理。

日前,商務(wù)部在此基礎(chǔ)上又進(jìn)行了一版修訂,并向社會(huì)公開(kāi)征求意見(jiàn)。

本次修訂擬刪除技術(shù)條目32項(xiàng),修改36項(xiàng),新增7項(xiàng)。

新增的7項(xiàng)技術(shù)分別是:光伏硅片制備技術(shù)、激光雷達(dá)系統(tǒng)、用于人的細(xì)胞克隆和基因編輯技術(shù)、CRISPR基因編輯技術(shù)、合成生物學(xué)技術(shù)、農(nóng)作物雜交優(yōu)勢(shì)利用技術(shù)、散料裝卸輸送技術(shù)。

從文件中可以看出,禁止和限制出口的技術(shù)主要涉及互聯(lián)網(wǎng)與信息、光伏與新能源、自動(dòng)駕駛、生物醫(yī)藥等,都是我國(guó)近年來(lái)迅猛發(fā)展的領(lǐng)域。

錄入“激光雷達(dá)”,出于戰(zhàn)略層面的考慮

激光雷達(dá)技術(shù)出口限制也傳遞出一些信號(hào):在新變局之中,無(wú)論是微觀市場(chǎng)主體還是宏觀把控上,都希望能夠在智能化浪潮下?tīng)?zhēng)奪更多話語(yǔ)權(quán)。

簡(jiǎn)單來(lái)說(shuō),國(guó)家并不限制激光雷達(dá)公司去國(guó)外賺錢(qián),出口向來(lái)是被政府鼓勵(lì)的。

但是國(guó)家要限制通過(guò)貿(mào)易、投資等方式向境外轉(zhuǎn)移先進(jìn)技術(shù),避免國(guó)外企業(yè)或機(jī)構(gòu)獲取中國(guó)的激光雷達(dá)技術(shù)。

高工智能汽車(chē)研究院預(yù)計(jì),2023年國(guó)內(nèi)乘用車(chē)前裝標(biāo)配激光雷達(dá)交付將沖刺40萬(wàn)—50萬(wàn)臺(tái)規(guī)模。

這次政策限制激光雷達(dá)系統(tǒng)技術(shù)出口,可能是出于戰(zhàn)略層面的考量。

因?yàn)槟壳皣?guó)內(nèi)的激光雷達(dá)技術(shù)相對(duì)比較成熟,且目前在類(lèi)似性能下,國(guó)內(nèi)企業(yè)的成本要遠(yuǎn)低于Velodyne和Ouster等國(guó)外激光雷達(dá)公司。

目前戰(zhàn)場(chǎng)上無(wú)人機(jī)對(duì)激光雷達(dá)應(yīng)該有需求,國(guó)家層面對(duì)此類(lèi)產(chǎn)品進(jìn)行限制,應(yīng)該是為了保證在這一領(lǐng)域的比較優(yōu)勢(shì)。

由于激光雷達(dá)尚處在量產(chǎn)初期,不同廠商也在選擇不同的技術(shù)路線進(jìn)行探索,競(jìng)爭(zhēng)格局仍不穩(wěn)定。

當(dāng)前,激光雷達(dá)市場(chǎng)具有較強(qiáng)競(jìng)爭(zhēng)力的廠商主要集中在中國(guó)、美國(guó)和歐洲。

出于對(duì)其未來(lái)應(yīng)用的考量,使用激光雷達(dá)構(gòu)建的三維地圖等也都是需要重點(diǎn)保護(hù)的關(guān)鍵數(shù)據(jù),這種保護(hù)舉措的正確性也將會(huì)進(jìn)一步凸顯。

[限制出口],不是大開(kāi)的綠燈

雖然此次沒(méi)有全面禁止激光雷達(dá)系統(tǒng)的出口,但[限制出口]已然于無(wú)形中豎起了一道墻。

一方面,這對(duì)國(guó)內(nèi)自動(dòng)駕駛行業(yè)來(lái)說(shuō),無(wú)異于能夠保持領(lǐng)先的便捷通道。

以美國(guó)出口管制措施為例,限制相關(guān)芯片技術(shù)的出口一定程度上給中國(guó)產(chǎn)業(yè)鏈造成了沖擊,包括華為手機(jī)至今都無(wú)法使用 5G 芯片;

但另一方面,這也讓許多美國(guó)廠商面臨利潤(rùn)大減的風(fēng)險(xiǎn),這種情況已經(jīng)在真實(shí)發(fā)生。

對(duì)于《目錄》將涉及的激光雷達(dá)廠商可能也要面對(duì)海外布局所帶來(lái)的不確定性。

如何在激光雷達(dá)[核心技術(shù)]不出境的情況下讓車(chē)企買(mǎi)單,上車(chē)量產(chǎn),最終實(shí)現(xiàn)更完善的自動(dòng)駕駛功能,將是國(guó)內(nèi)廠商需要思考的問(wèn)題。

結(jié)尾:

眼下《目錄》仍在公開(kāi)征求意見(jiàn)階段,激光雷達(dá)廠商還有一段作出應(yīng)對(duì)的準(zhǔn)備時(shí)間。

從更長(zhǎng)遠(yuǎn)來(lái)看,有關(guān)出口貿(mào)易限制的拉鋸戰(zhàn)或許還將持續(xù),相關(guān)廠商需盡早制定風(fēng)險(xiǎn)應(yīng)對(duì)策略。

更多信息可以來(lái)這里獲取==>>電子技術(shù)應(yīng)用-AET<<