第三代寬禁帶半導(dǎo)體

寬禁帶半導(dǎo)體(WBS)是自第一代元素半導(dǎo)體材料(Si)和第二代化合物半導(dǎo)體材料(GaAs,、GaP,、InP等)之后發(fā)展起來的第三代半導(dǎo)體材料,,禁帶寬度大于2eV,這類材料主要包括SiC(碳化硅),、C-BN(立方氮化硼),、GaN(氮化鎵,、)AlN(氮化鋁)、ZnSe(硒化鋅)以及金剛石等,。

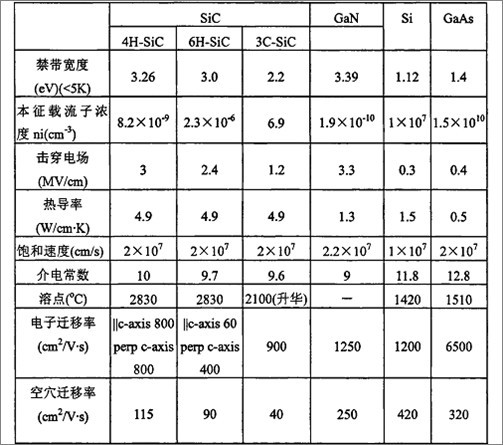

發(fā)展較好的寬禁帶半導(dǎo)體主要是SiC和GaN,其中SiC的發(fā)展更早一些,,碳化硅SiC,、氮化鎵GaN,、硅Si以及砷化鎵GaAs的一些參數(shù)如下圖所示:

寬禁帶半導(dǎo)體材料(第一代~第三代)的重要參數(shù)對(duì)比

SiC和GaN的禁帶寬度遠(yuǎn)大于Si和GaAs,相應(yīng)的本征載流子濃度小于Si和GaAs,,寬禁帶半導(dǎo)體的最高工作溫度要高于第一,、第二代半導(dǎo)體材料,。擊穿場(chǎng)強(qiáng)和飽和熱導(dǎo)率也遠(yuǎn)大于Si和GaAs。

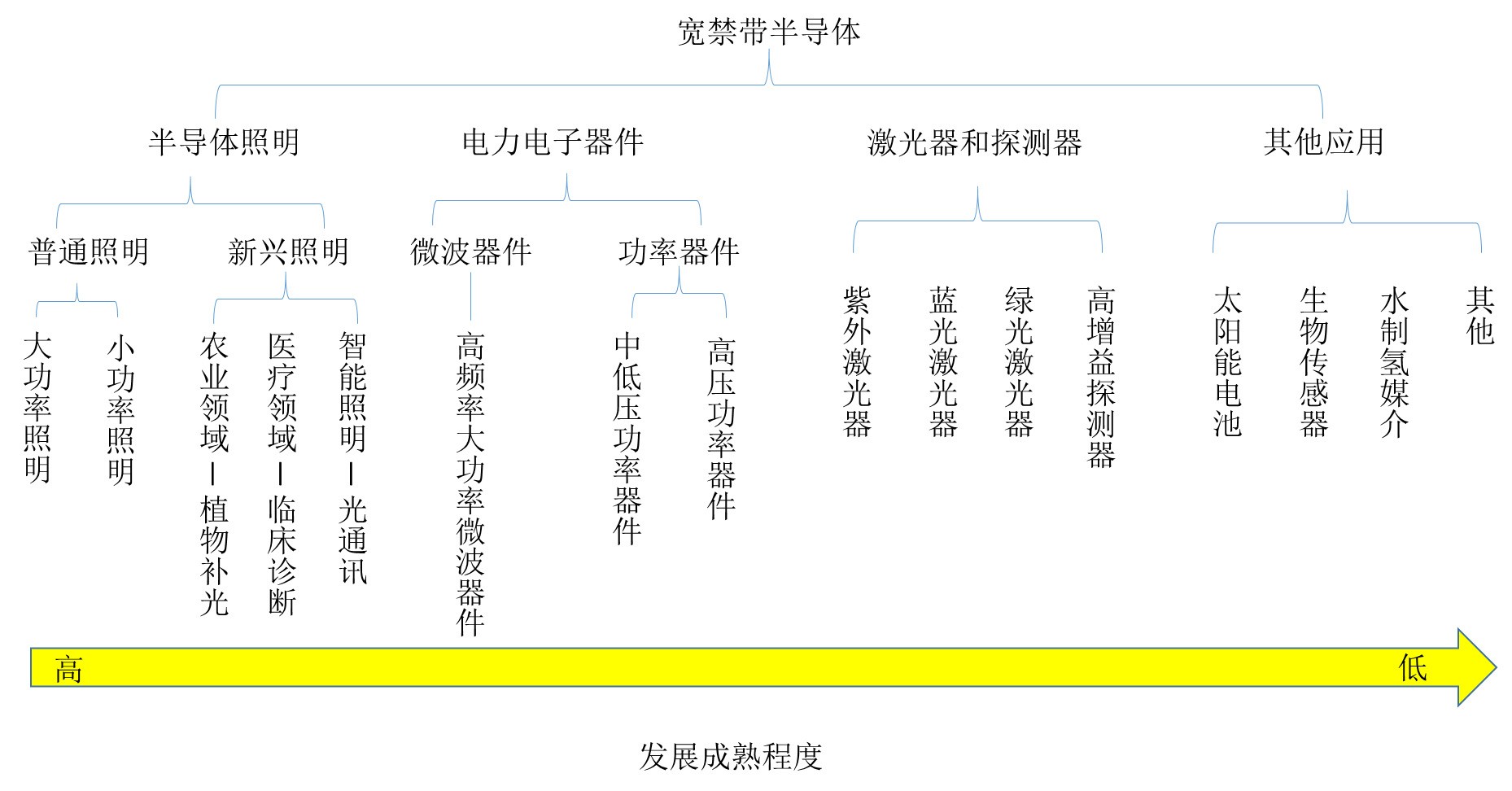

第三代寬禁帶半導(dǎo)體應(yīng)用

根據(jù)第三代半導(dǎo)體的發(fā)展情況,,其主要應(yīng)用為半導(dǎo)體照明、電力電子器件,、激光器和探測(cè)器,、以及其他4個(gè)領(lǐng)域,每個(gè)領(lǐng)域產(chǎn)業(yè)成熟度各不相同,。在前沿研究領(lǐng)域,,寬禁帶半導(dǎo)體還處于實(shí)驗(yàn)室研發(fā)階段。

第三代寬禁帶半導(dǎo)體材料應(yīng)用領(lǐng)域

半導(dǎo)體照明

藍(lán)光LED在用襯底材料來劃分技術(shù)路線,。GaN基半導(dǎo)體,,襯底材料的選擇就只剩下藍(lán)寶石((Al2O3)、SiC,、Si,、GaN以及AlN。后兩者產(chǎn)業(yè)化為時(shí)尚遠(yuǎn),,我們討論下前三者??偟膩碚f,,三種材料各有千秋。藍(lán)寶石應(yīng)用最廣,,成本較低,,不過導(dǎo)電性差、熱導(dǎo)率低;單晶硅襯底尺寸最大,、成本最低,,但先天巨大的晶格失配與熱失配;碳化硅性能優(yōu)越,,但襯底本身的制備技術(shù)拉后腿,。

LED三種襯底

全球LED襯底市場(chǎng)分析:普萊西、晶能光電和三星主要使用硅襯底,,但是技術(shù)起步晚,,目前產(chǎn)業(yè)規(guī)模較小,市場(chǎng)占有率低,;Cree公司主要采用碳化硅襯底,,但是由于其成本問題,加上專利壟斷,,幾乎沒有其他企業(yè)涉足,。中村修二領(lǐng)導(dǎo)的Soraa公司據(jù)知正在采用氮化鎵(GaN)襯底,這是良好的LED襯底材料,,但是比藍(lán)寶石更昂貴,,并且生產(chǎn)尺寸也受到限制,也不能夠被大量采用,。因此,,藍(lán)寶石襯底得以迅速發(fā)展,占據(jù)主流市場(chǎng),。

根據(jù)IHS最新研究情報(bào)顯示,,在2015年全球96.3%的LED生產(chǎn)均采用藍(lán)寶石襯底,預(yù)計(jì)到2020年該數(shù)據(jù)將會(huì)上升到96.7%,。2015年主要得益于價(jià)格下跌,,藍(lán)寶石應(yīng)用市場(chǎng)才得以提振。尤其是4英寸晶圓在2015年占據(jù)了55%的市場(chǎng)份額,,其中9.9%是被三星,、首爾半導(dǎo)體、晶元光電等大廠分割,;6英寸晶圓產(chǎn)能也持續(xù)增長(zhǎng),,主要以歐司朗、Lumileds公司,、LG化學(xué)和科銳等廠商為首選,。

功率器件

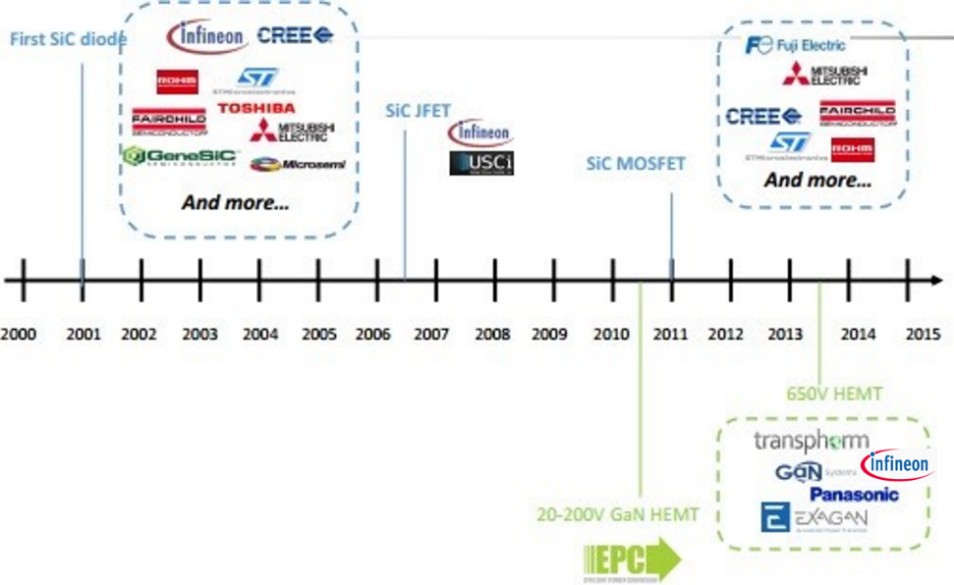

SiC和GaN商業(yè)化功率器件發(fā)展歷程

許多公司開始研發(fā)SiC MOSFET,包括科銳(Cree)旗下Wolfspeed(被Infineon收購(gòu)),、羅姆,、意法半導(dǎo)體,、三菱和通用電氣。與此相反,,進(jìn)入GaN市場(chǎng)中的玩家較少,,起步較晚。

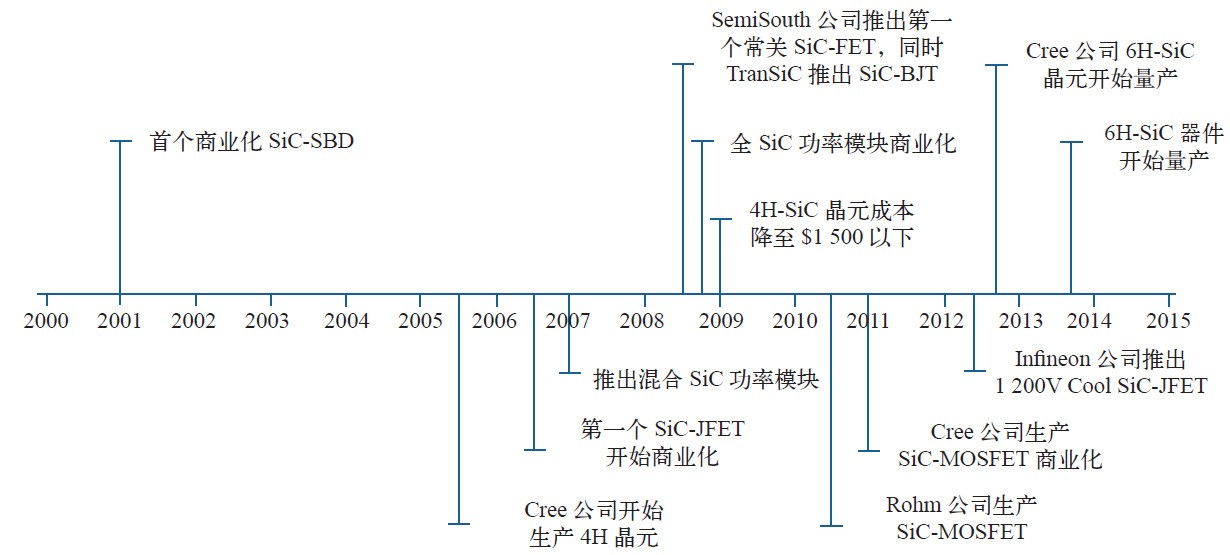

SiC半導(dǎo)體材料及器件的發(fā)展過程

2015年,,SiC功率半導(dǎo)體市場(chǎng)(包括二極管和晶體管)規(guī)模約為2億美元,,到2021年,其市場(chǎng)規(guī)模預(yù)計(jì)將超過5.5億美元,,這期間的復(fù)合年均增長(zhǎng)率預(yù)計(jì)將達(dá)19%,。毫無懸念,消耗大量二極管的功率因素校正(PFC)電源市場(chǎng),,仍將是SiC功率半導(dǎo)體最主要的應(yīng)用,。

SiC器件市場(chǎng)發(fā)展趨勢(shì)

目前市場(chǎng)上主要GaN產(chǎn)品是應(yīng)用于高功率密度DC/DC電源的40-200伏增強(qiáng)性高電子遷移率異質(zhì)節(jié)晶體管(HEMT)和600伏HEMT混合串聯(lián)開關(guān),國(guó)外廠商主要有EPC,、IR,、Transphorm、Panasonic,、ExaGaN、GaN Systems等公司,。中國(guó)GaN相關(guān)企業(yè)有IDM公司中航微電子,、蘇州能訊,材料廠商中稼半導(dǎo)體,、三安光電,、杭州士蘭微等公司。

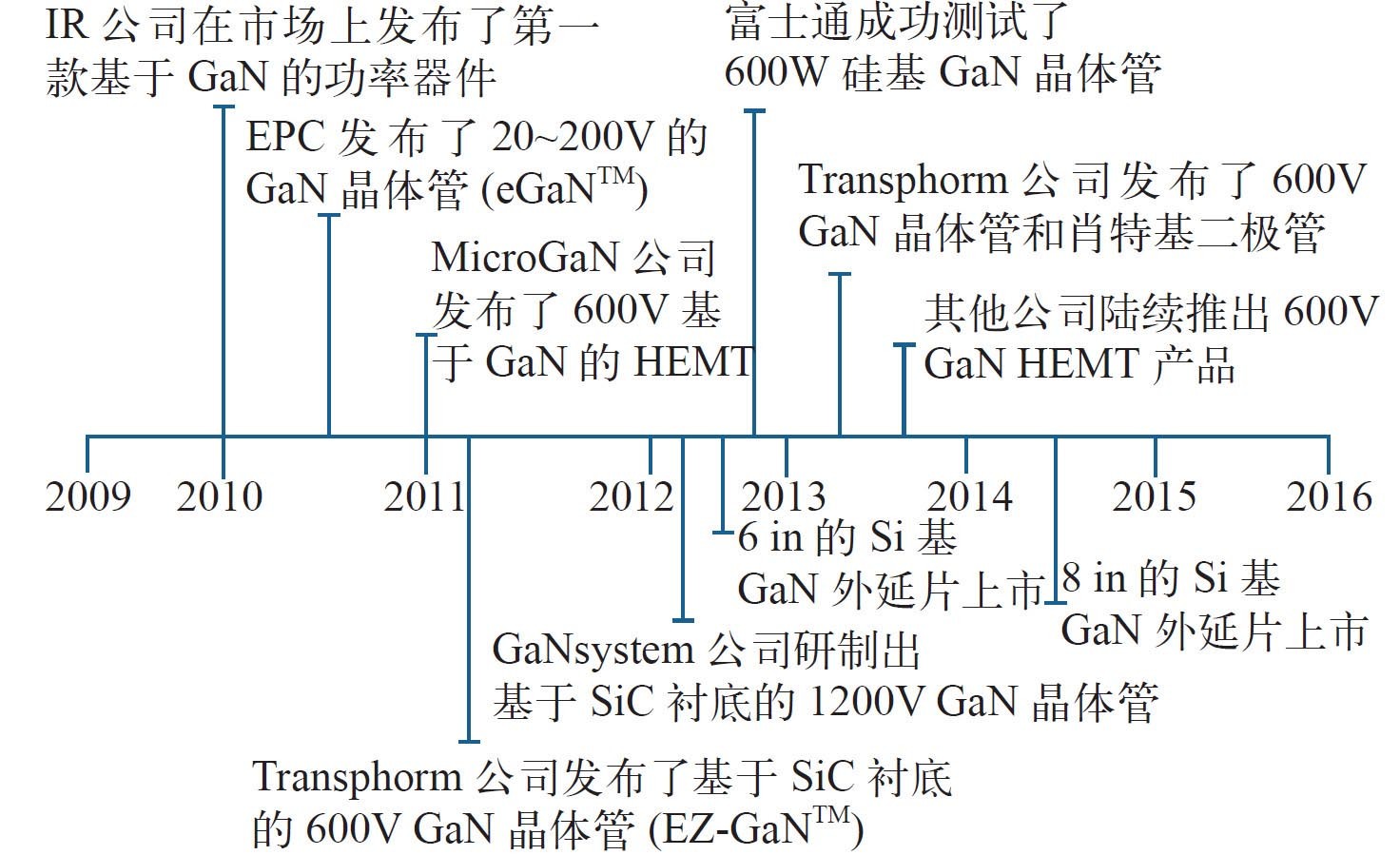

GaN基功率器件的發(fā)展歷程

微波器件

微波器件方面,,GaN高頻大功率微波器件已開始用于軍用雷達(dá),、智能武器和通信系統(tǒng)等方面。在未來,,GaN微波器件有望用于4G~5G移動(dòng)通訊基站等民用領(lǐng)域,。

市調(diào)公司預(yù)測(cè),2016~2020年GaN射頻器件市場(chǎng)將擴(kuò)大至目前的2倍,,市場(chǎng)復(fù)合年增長(zhǎng)率(CAGR)將達(dá)到4%,;2020年末,市場(chǎng)規(guī)模將擴(kuò)大至目前的2.5倍,。

GaN在國(guó)防領(lǐng)域的應(yīng)用主要包括IED干擾器,、軍事通訊、雷達(dá),、電子對(duì)抗等,。GaN將在越來越多的國(guó)防產(chǎn)品中得到應(yīng)用,,充分體現(xiàn)其在提高功率、縮小體積和簡(jiǎn)化設(shè)計(jì)方面的巨大優(yōu)勢(shì),。

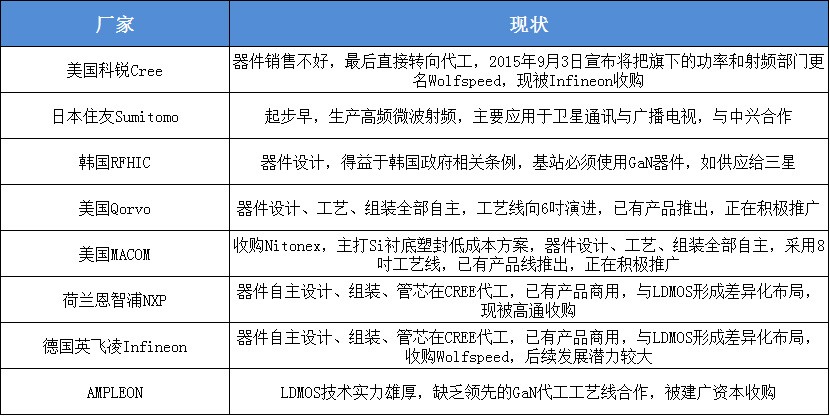

國(guó)際上涉及GaN微波器件的主要廠商:

全球GaN微波器件主要廠商

激光器和探測(cè)器

在激光器和探測(cè)器應(yīng)用領(lǐng)域,,GaN激光器已經(jīng)成功用于藍(lán)光DVD,藍(lán)光和綠色的激光將來巨大的市場(chǎng)空間在微型投影,、激光3D投影等投影顯示領(lǐng)域,,藍(lán)色激光器和綠光激光器產(chǎn)值約為2億美元,如果技術(shù)瓶頸得到突破,,潛在產(chǎn)值將達(dá)到500億美元,。2014年諾貝爾獎(jiǎng)獲得者中村修二認(rèn)為下一代照明技術(shù)應(yīng)該是基于GaN激光器的“激光照明”,有望將照明和顯示融合發(fā)展,。目前,,只有國(guó)外的日本日亞公司(Nichia)、和德國(guó)的歐司朗(Osram)等公司能夠提供商品化的GaN基激光器,。

由于氮化鎵優(yōu)異的光電特性和耐輻射性能,,還可以用作高能射線探測(cè)器。GaN基紫外探測(cè)器可用于導(dǎo)彈預(yù)警,、衛(wèi)星秘密通信,、各種環(huán)境監(jiān)測(cè)、化學(xué)生物探測(cè)等領(lǐng)域,,例如核輻射探測(cè)器,,X射線成像儀等,但尚未實(shí)現(xiàn)產(chǎn)業(yè)化,。

近年來相關(guān)收購(gòu)事件

涉及第三代半導(dǎo)體廠商相關(guān)收購(gòu)事件