2021年新冠疫情告一段落,,半導(dǎo)體行業(yè)開始陷入衰退。

NHK新聞報道稱,豐田、電裝,、索尼集團(tuán)、NTT,、NEC,、軟銀、鎧俠,、三菱日聯(lián)銀行等八家公司成立了一家新的半導(dǎo)體公司“Rapidus”,。據(jù)報道, 2027年,,將在2nm工藝節(jié)點(diǎn)量產(chǎn)先進(jìn)邏輯半導(dǎo)體,。

筆者聽到這個消息后退縮了,心想這已經(jīng)不是什么令人憤慨的事了,。因為這是一個“不可能完成的任務(wù)”,。

第一,2nm邏輯半導(dǎo)體誰設(shè)計,,誰開發(fā)工藝,,誰量產(chǎn),?投資公司中有兩家半導(dǎo)體制造商,。但是,生產(chǎn) CMOS 圖像傳感器的索尼將要附加到傳感器的邏輯半導(dǎo)體的生產(chǎn)外包給臺積電,。此外,,生產(chǎn)NAND閃存的鎧俠將SSD存儲設(shè)備所必需的控制器的設(shè)計和生產(chǎn)外包。它仍然由臺積電生產(chǎn),。

也就是說,,聚集在Rapidus的8家公司中,并不包括有能力設(shè)計,、開發(fā)和生產(chǎn)邏輯半導(dǎo)體的半導(dǎo)體廠商,。而在日本,九代以前只有40nm級別的工程師,。Rapidus 打算在哪里以及如何聚集工程師來開發(fā) 2nm,?

01

難以部署和處理 EUV

決定性的問題在于,2nm邏輯半導(dǎo)體量產(chǎn)所必需的尖端EUV(極紫外)曝光設(shè)備(以下簡稱EUV)無法立即獲得,,即使獲得也非常困難,。很難處理,。EUV 只能由荷蘭的 ASML 生產(chǎn),尖端半導(dǎo)體制造商的需求量很大,,聽說目前有 100 臺的等待名單,。Rapidus 還表示,EUV 將在兩年后,,即 2024 年底上市,。

此外,掌握EUV相當(dāng)困難,。目前領(lǐng)先的臺積電在2018年實踐了100萬張EUV曝光,,2019年首次量產(chǎn)7nm+孔EUV。之后,,2020年推出了將EUV應(yīng)用于布線的5nm,,但目前3nm的推出舉步維艱。

三星電子因為晶圓代工廠規(guī)模小,,所以租下了龐大的DRAM廠的一部分來練習(xí)EUV曝光30萬到40萬張,,但似乎還不夠,7nm和5nm的良率也很低,。更糟糕的是,,它傳聞3nm這邊的尖端已經(jīng)無藥可救了,他們正在為2nm修煉,。

2021年推出EUV的Intel,,聽說計劃在2022年首次應(yīng)用EUV的技術(shù)節(jié)點(diǎn)“Intel 4”生產(chǎn)的處理器“Meteor Lake”開局不佳,出貨量2023年也比較可疑,。(此事與本文主題直接相關(guān),。)

就這樣,領(lǐng)先的半導(dǎo)體制造商都在努力推出使用 EUV 的尖端半導(dǎo)體,。在這種情況下,,無論怎么想,對于只有40nm水平能力的日本來說,,跨過32nm,、28nm、22nm,、16/14nm,、10nm、7nm,、5nm,、3nm并開始大量研制都是不合適的。

02

關(guān)于Rapidus筆者想說的很多(比如2nm是干什么用的?),,但是這篇文章的主題不是Rapidus,。這不是一個夢幻般的故事,而是要應(yīng)對擺在面前迫在眉睫的半導(dǎo)體衰退,。

事實上,,筆者淡淡地想到了最近半導(dǎo)體需求的下降,說:“關(guān)于經(jīng)濟(jì)衰退,,經(jīng)濟(jì)衰退有很多大驚小怪,,但無論如何不會有什么大不了的,筆者相信它會很快恢復(fù),?!?然而,當(dāng)筆者分析 2022 年 11 月上旬到達(dá)的世界半導(dǎo)體市場統(tǒng)計數(shù)據(jù) (WSTS) 的數(shù)據(jù)時,,筆者的臉色變得蒼白,。當(dāng)前的經(jīng)濟(jì)衰退有可能與雷曼兄弟沖擊一樣嚴(yán)重,甚至更糟,。在這篇文章中,,筆者想討論細(xì)節(jié)。

03

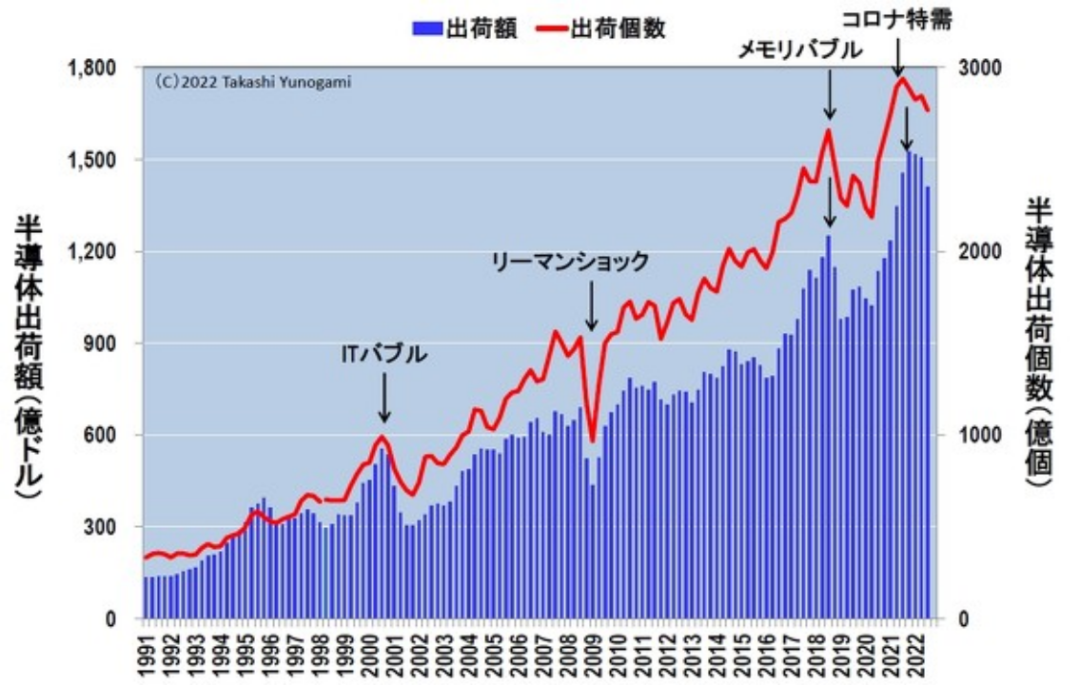

全球半導(dǎo)體出貨量和出貨量

圖2顯示了世界半導(dǎo)體的季度出貨值和出貨數(shù)量,,出貨金額和出貨數(shù)量將在2021年下半年達(dá)到峰值,。

圖2:世界半導(dǎo)體季度出貨值和出貨量(至2022年Q3)

來源:作者根據(jù)WSTS數(shù)據(jù)制作

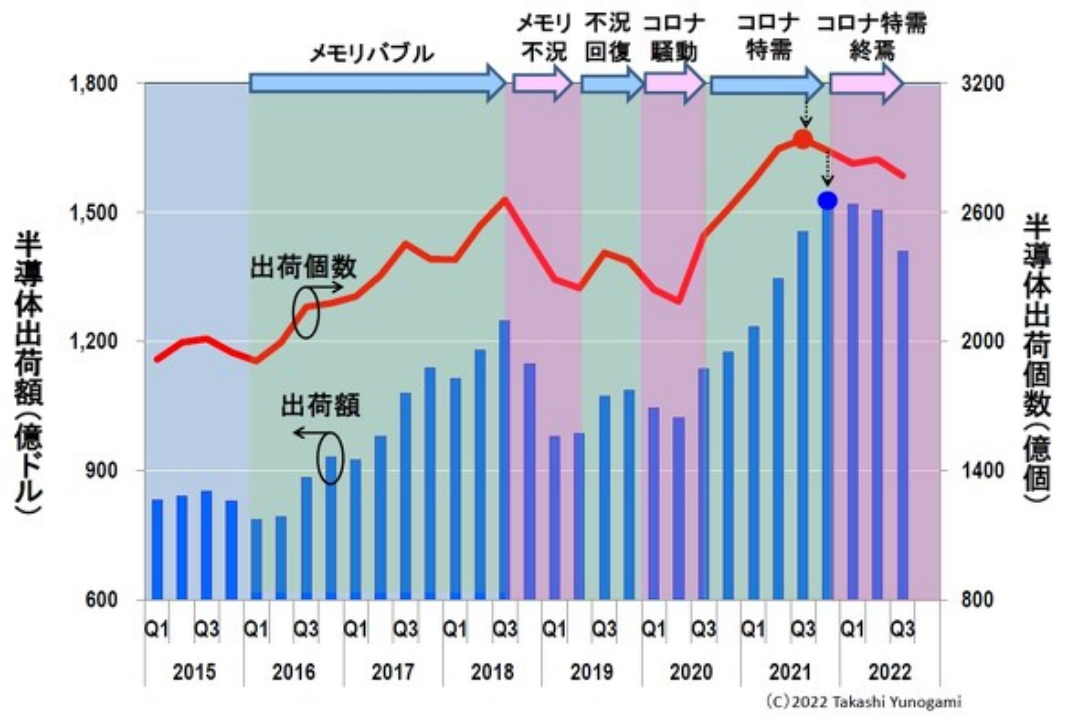

從2015年開始的擴(kuò)張來看,可以看到出貨量將在2021年第三季度(Q3)達(dá)到峰值,,出貨量將在同年第四季度達(dá)到峰值(圖3),。但此后的下跌似乎并沒有那么糟糕。

圖3:世界半導(dǎo)體季度出貨額和出貨量(2015-2022 Q3)

來源:作者根據(jù)WSTS數(shù)據(jù)制作

看圖4所示的3個月移動平均同比增長率,,確實2022年9月的出貨數(shù)量為-5.8%,,出貨金額為-2.8%,較之前有所下降年,。它沒有像當(dāng)時那樣下跌超過負(fù) 30%,。筆者認(rèn)為這沒什么大不了的,。

05

按類型分列的半導(dǎo)體季度出貨量

當(dāng)筆者繪制按類型劃分的半導(dǎo)體季度出貨值圖表時,,筆者感到非常驚訝(圖 5)。包括DRAM和NAND在內(nèi)的Mos Memory大跌,。就Mos Memory而言,,跌幅比雷曼沖擊還要慘。也可能比存儲器泡沫破滅時更糟糕,。

回顧2015年之后的這段時間,,內(nèi)存泡沫也被稱為“超級周期”,從2016年Q2開始,2018年Q3見頂,,2019年Q1觸底(圖6),。不過,觸底的2019年Q1的Mos Memory出貨值并未跌至2016年Q2的水平,。如紅色波浪線所示,,Mos Memory有一定的增長潛力,恰好落在了增長潛力的延伸上,。

在需求崩潰的情況下并非如此,。由于新冠特殊需求,增長從2020年Q4開始,,2021年Q3見頂,,2022年Q2-Q3急劇回落。2022 年第三季度的出貨量下降到與新冠特殊需求開始時的 2020 年第四季度幾乎相同的水平,。就像內(nèi)存泡沫破滅的時候,,不是在某個增長率的延伸上,而是已經(jīng)跌破那個了,。而在 2022 年第四季度之后,,它可能會進(jìn)一步下降。

在 Mos Memory 之外,,Mos Micro 分別在 2021 年第四季度和 Logic 在 2022 年第二季度達(dá)到頂峰,。畢竟,在 2022 年第三季度,,Analog 是唯一一家增長的公司,。

06

按類型分列的半導(dǎo)體季度出貨量

接下來,按類型查看半導(dǎo)體的季度出貨,。雖然沒有出貨量那么多,,但Mos Memory的跌幅似乎是最嚴(yán)重的。另外,,Logic和Mos Micro都已經(jīng)見頂,,和出貨量一樣,只有Analog在增長,。

看2015年以后的擴(kuò)張,,Mos Memory在2021年Q3見頂,Mos Micro在同年Q4見頂,,Logic在2022年Q2見頂,,只有Analog在階梯式增長。

據(jù)報道,,許多半導(dǎo)體的短缺問題已經(jīng)得到解決,,導(dǎo)致供過于求,,但只有車載半導(dǎo)體的短缺問題沒有得到解決。缺失的車載半導(dǎo)體似乎是Analog,,唯一繼續(xù)增長的,。該模擬包括傳感器和功率半導(dǎo)體。這些仍然短缺,,人們認(rèn)為汽車的產(chǎn)量正在持續(xù)下降,。

下面重點(diǎn)關(guān)注Mos Memory中的DRAM和NAND,出貨量和出貨數(shù)量都出現(xiàn)了暴跌,。

圖 9 顯示了 DRAM 出貨價值和出貨量的季度趨勢,。這張圖讓筆者思考。2022 年第三季度出貨量的急劇下降是可以理解的,。但是,,沒想到連出貨量都降得這么厲害。

DRAM的出貨量有以下歷史背景,。首先,,它從 1991 年到 2003 年左右略有增加。然而,,從2003年到2011年,,出貨量增長迅速。這是因為中國等被稱為金磚四國的發(fā)展中國家實現(xiàn)了經(jīng)濟(jì)發(fā)展,,PC,、手機(jī)和各種電子產(chǎn)品對DRAM的需求迅速擴(kuò)大。

不過,,從2011年到2018年,,每季度DRAM出貨量穩(wěn)定在40億顆左右。這是因為很多現(xiàn)有的DRAM廠商已經(jīng)被淘汰,,而自從爾必達(dá)內(nèi)存在2012年破產(chǎn)被美國美光科技收購后,,DRAM廠商基本上就是三星、SK海力士和美光了,。相信這是由于合并公司,。筆者推測,這3家公司在合并的基礎(chǔ)上進(jìn)行了生產(chǎn)調(diào)整,,導(dǎo)致DRAM出貨數(shù)量趨于平穩(wěn),。

不過,自2019年以來,,DRAM出貨量逐年上升,,達(dá)到約55億顆,。直到 2014 年左右,,DRAM 的主要用途是用于 PC,。2015年后,手機(jī)(即智能手機(jī))成為DRAM的主角,。預(yù)計2022年后,,服務(wù)器用DRAM將取代移動設(shè)備,成為DRAM的主戰(zhàn)場,。

事實上,,根據(jù) Business Korea 于 2022 年11 月 2 日發(fā)布的“服務(wù)器 DRAM 成為三星電子和 SK 海力士的搖錢樹”,到 2022 年服務(wù)器 DRAM將達(dá)到 684.86 億千兆比特,,而移動 DRAM 將達(dá)到 662.72 億千兆比特,。據(jù)報道,已超出使用范圍,。

隨著DRAM的主戰(zhàn)場轉(zhuǎn)向服務(wù)器用,,三星、SK海力士,、美光放棄“暗中勾結(jié)”,,開始爭奪服務(wù)器用量霸主地位。因此,,人們認(rèn)為2019年后DRAM的出貨量會有所增加,。

作為這一點(diǎn)的證據(jù),如圖 11所示,,在內(nèi)存衰退期間或新冠風(fēng)暴期間,,DRAM 出貨量并未顯著減少。但是,,從2022年第二季度(53.35億件)到第三季度(44.84億件),,在新冠特殊需求崩潰后,將減少8.51億件,。這讓筆者很吃驚,。正因為如此,筆者開始認(rèn)為當(dāng)前半導(dǎo)體行業(yè)的衰退可能與雷曼兄弟沖擊一樣嚴(yán)重,,甚至更糟,。

08

NAND 季度出貨量和單位

顯示了季度 NAND 出貨價值和出貨量。與 DRAM 一樣,,2022 年 Q2 到 Q3 出貨量和出貨量都將大幅下降,。然而,與 DRAM 不同的是,,NAND 出貨量在 2021 年第三季度見頂,,目前已經(jīng)開始大幅下滑。

來看看從 1991 年第一季度到 2022 年第三季度的 NAND 出貨量,。從 2003 年左右到 2016 年左右,,NAND 出貨量幾乎呈線性增長,。這是因為NAND這種非易失性存儲器相繼開辟了新的市場,如數(shù)碼相機(jī),、手機(jī),、音樂播放器“iPod”、PC用SSD等,。

自2016年以來,,NAND出貨量增長停滯在30億片左右。筆者認(rèn)為這是因為 NAND 從這個時候開始就已經(jīng)變成了 3D,。2016年之前,,二維微型化提高了存儲單元的集成度,縮小了NAND的芯片面積,,增加了單晶圓可獲得的NAND數(shù)量,。

不過,從2016年開始,,提高存儲單元集成度的方法已經(jīng)從二維小型化轉(zhuǎn)變?yōu)槿S堆疊,。NAND層數(shù)因此增加到48、64,、96(92),、128(112)、176(162)層,,但NAND芯片面積變化不大,。因此,自 2016 年以來,,NAND 的出貨量并沒有太大的增長,。

細(xì)看2015年Q1至2022年Q3期間,NAND出貨量在2016年Q2至2018年Q3波動中逐漸增加,,隨著內(nèi)存衰退的到來將大幅減少,。內(nèi)存衰退恢復(fù)期間,有新冠動蕩,,又會下降,。這些下降的行為似乎比 DRAM 的波動幅度更大。

2021年Q3,,新冠特殊需求結(jié)束,,NAND出貨量將見頂,從2022年Q2(30.18億顆)到Q3(23.04億顆)減少7.14億顆,。

到目前為止,,已經(jīng)分析了由于疫情導(dǎo)致的特殊需求結(jié)束后 DRAM 和 NAND 的行為,特別關(guān)注出貨量,。對于這兩種內(nèi)存,,2022 年 Q2 到 Q3 的出貨價值和出貨數(shù)量都在直線下降,。那么 DRAM 和 NAND 的價格如何變化?

圖14顯示了各種類型DRAM的合同價格變化,。DDR4_16G 的價格從 2021 年 9 月開始出現(xiàn)在 DRAM 大宗交易價格數(shù)據(jù)中,,2022 年 10 月從 8.45 美元暴跌至 4.55 美元,。另外,,2021年12月開始貼牌的DDR5_16G價格從10.24美元暴跌至5.06美元,跌幅不到一半,。

DDR是Double-Data-Rate的縮寫,,DDR4的傳輸速度是DDR3的兩倍,最新的DDR5的傳輸速度是DDR4的兩倍,。

當(dāng)存儲器泡沫破滅時,,那肯定是可怕的。當(dāng)時作為指標(biāo)的DDR4_8G(1G x 8)合同價從2018年8月的8.19美元跌至2019年10月的2.81美元,。當(dāng)前新冠特殊需求結(jié)束時DRAM價格的下跌可能比內(nèi)存泡沫破滅時“好”一些,,但仍然很糟糕。

10

NAND價格

圖 15A顯示了筆者可用的所有 NAND 的合同價格,。在NAND合約價中,,SLC的32G、16G不知何故高于MLC(Multi Level Cell)的128G,、64G,、32G。當(dāng)內(nèi)存泡沫破滅時,,其 SLC 從 2017 年 11 月的 17.78 美元跌至 2019 年 5 月的 9.4 美元,。在這次新冠特殊需求結(jié)束時,它從 2022 年 5 月的 13.15 美元跌至 2022 年 10 月的 11.83 美元,。如此看來,,新冠特殊需求的下降似乎沒有存儲器泡沫那么嚴(yán)重。不過目前NAND的主流并不是SLC,。

因此,,在圖 15B 中,筆者們排除了合同價格較高的 SLC_32G 和 SLC_16G,。其中,,MLC_128G常用作NAND價格指標(biāo)。當(dāng)內(nèi)存泡沫破滅時,,MLC_128G 價格從 2018 年 5 月的 5.6 美元跌至 2019 年 6 月的 3.93 美元,。另一方面,當(dāng)新冠特殊需求結(jié)束時,,它從 2022 年 5 月的 4.81 美元跌至 2022 年 10 月的 4.14 美元,。合同價格肯定會下降,,但不會像崩盤那么糟糕。

不過目前NAND的主流是3D NAND的TLC(Triple Level Cell),,而不是MLC_128G,。不幸的是,筆者不知道與 DRAMeXchange 有合同的白銀會員級別的 3D NAND 的 TLC 合同價格(每年仍然是 300,,000 日元),。但是,以筆者的排名,,筆者可以知道 3D NAND TLC (1 Terabit) 的 Spot 價格,。

3D NAND 的 TLC (1Tb) 的現(xiàn)貨價格變化。結(jié)果發(fā)現(xiàn),,2022 年 6 月 23 日為 19.4 美元的現(xiàn)貨價格在 2022 年 9 月 13 日暴跌至 12.83 美元,。或許3D NAND的TLC(1Tb)合約價也這么崩,?

11

是什么導(dǎo)致存儲器需求下降,?

迄今為止,Mos Memory的跌幅尤為嚴(yán)重,,其主力內(nèi)存DRAM和NAND的出貨金額和出貨數(shù)量都出現(xiàn)了暴跌,,而且這兩種內(nèi)存的價格也很可能出現(xiàn)暴跌。解釋說(雖然它可能不充分,,因為沒有 3D NAND 的合同價格數(shù)據(jù)),。

那么,為什么新冠特殊需求結(jié)束了,,卻陷入了可怕的存儲器衰退,?在世界范圍內(nèi),對個人電腦,、智能手機(jī),、數(shù)字家電和游戲機(jī)等消費(fèi)產(chǎn)品的需求迅速下降被認(rèn)為是原因。但是,,筆者相信還有其他原因,。那就是英特爾的低迷,其主要業(yè)務(wù)是用于 PC 和服務(wù)器的 MPU,。不禁覺得類似2019年內(nèi)存衰退的現(xiàn)象還在發(fā)生,。

12 顯示了MPU、DRAM 和 NAND 的季度出貨量,。英特爾在 2016 年未能推出 10nm MPU,。因此,決定延長14nm的壽命。另一家 MPU 廠商 AMD 從 2018 年開始將生產(chǎn)外包給臺積電,,并開始使用臺積電的尖端工藝生產(chǎn) MPU,。為了解決這個問題,英特爾試圖通過增加處理器核心數(shù)量來提高性能,,同時小型化保持在 14nm,。但是,增加內(nèi)核數(shù)量會增加芯片尺寸,。隨著芯片尺寸的增大,,良率必然下降,單片晶圓可獲得的MPU數(shù)量也會減少,。

受此影響,,全球MPU出貨量在2016年Q3達(dá)到峰值1.36億片,,隨后震蕩下降,,2019年Q1達(dá)到8800萬片,比峰值減少4800萬片,。這導(dǎo)致了全球 MPU 短缺,。尤其是數(shù)據(jù)中心服務(wù)器用MPU嚴(yán)重短缺,市場上充斥著服務(wù)器用DRAM和NAND,,導(dǎo)致價格暴跌,。

這就是造成 2018-2019 年內(nèi)存衰退的原因。換句話說,,英特爾自2016年以來一直未能量產(chǎn)10nm MPU,,導(dǎo)致了內(nèi)存衰退。

新冠特需結(jié)束后,,現(xiàn)在不是同樣的事情發(fā)生了嗎,?事實上,MPU 出貨量在 2021 年第四季度創(chuàng)下 1.4 億個的歷史新高,,到 2022 年第三季度將降至 1.04 億個,。這僅僅是因為 PC 需求萎縮嗎?

筆者懷疑英特爾的低迷可能是其背后的原因,,盡管目前還沒有顯現(xiàn)出來,。那是因為云制造商仍然希望構(gòu)建數(shù)據(jù)中心,這需要大量高性能服務(wù)器,,而這需要英特爾的高級 MPU,。供應(yīng)不足難道不是當(dāng)前內(nèi)存衰退的原因之一嗎?

13

英特爾能夠量產(chǎn)10nm和Intel 7嗎,?

去年 2021 年 1 月接任英特爾第八任首席執(zhí)行官的 Pat Gelsinger 宣布了英特爾的新路線圖,。近日聽說Intel首次量產(chǎn)EUV工藝節(jié)點(diǎn)“Intel 4”生產(chǎn)的MPU(如“Meteor Lake”),原計劃下半年出貨2022年,看來已經(jīng)無望了,,2023年出貨也變得可疑,。或許Intel認(rèn)為EUV還沒有掌握,。

圖 18:英特爾的新工藝節(jié)點(diǎn)路線圖

來源:Ben Sell(英特爾)

“10nm”,、“10nm SuperFin”和“Intel 4”之前的“Intel 7”是否可以量產(chǎn)?所有這些基本上都是之前英特爾路線圖中的“10nm”,。如果說這三代“10nm”量產(chǎn)有問題,,全球MPU出貨量下降也就情有可原了。

考慮到首次應(yīng)用EUV的“Intel 4”出貨陷入絕境,,全球MPU出貨量下滑,,這可能是當(dāng)前內(nèi)存衰退的一個因素。

這次的存儲器衰退可能與雷曼兄弟沖擊一樣嚴(yán)重,,甚至更糟,。為了讓經(jīng)濟(jì)衰退不那么嚴(yán)重,只能讓英特爾全力以赴,。這是另一個 MPU 制造商 AMD 無法涵蓋的規(guī)模,。如果沒有足夠的 MPU 出貨,內(nèi)存價格將進(jìn)一步暴跌,。DRAM 和 NAND 內(nèi)存制造商的情況可能會變得更糟,。

筆者不得不說,“加油吧,,英特爾,。”

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<