北京, 2022年11月30日——IDC于近日發(fā)布了《中國數(shù)字政府IT解決方案市場份額,2021》報告,聚焦于數(shù)字政府的行業(yè)應(yīng)用IT解決方案市場,介紹了行業(yè)內(nèi)的核心解決方案提供商,并著重選取法院與檢察院、財政、稅務(wù)、人力資源與社會保障、市場監(jiān)管、自然資源等垂直子行業(yè)進(jìn)行分析,提供了市場發(fā)展趨勢與子市場的廠商市場份額。

本文引用地址:http://www.eepw.com.cn/article/202211/441061.htm

數(shù)字政府建設(shè)特點

回顧2021年中國數(shù)字政府應(yīng)用IT建設(shè)情況,IDC發(fā)現(xiàn)以下幾個特征:

信息系統(tǒng)協(xié)同化,系統(tǒng)間更緊密的對接與數(shù)據(jù)互通。

目前數(shù)字政府項目更強(qiáng)調(diào)統(tǒng)籌和協(xié)同,不僅垂直部門中的各業(yè)務(wù)系統(tǒng)需要更緊密的一體化協(xié)同,各部門間的系統(tǒng)對接和數(shù)據(jù)互通也成為關(guān)鍵。

政務(wù)數(shù)據(jù)集中化,云化與智慧化趨勢明顯。

政務(wù)系統(tǒng)數(shù)據(jù)的集中化,使得數(shù)據(jù)量、計算量、用戶規(guī)模均呈現(xiàn)幾何級數(shù)增長,由此帶來的負(fù)載和安全層面的壓力遠(yuǎn)遠(yuǎn)超出傳統(tǒng)的政務(wù)信息管理系統(tǒng)的上限。在此背景下,信息系統(tǒng)遷移上云的趨勢在不斷深化,同時智慧化應(yīng)用場景在不斷增多。

項目建設(shè)運營化,建設(shè)與運營模式變革中。

隨著政府部門信息化建設(shè)的深化,政務(wù)數(shù)據(jù)資源的不斷匯聚,統(tǒng)籌信息化與數(shù)據(jù)資源建設(shè)的需求不斷增長,各省紛紛成立了省一級的“大數(shù)據(jù)局”作為數(shù)字政府統(tǒng)籌建設(shè)的專職機(jī)構(gòu)部門。同時,政府與企業(yè)合資成立運營服務(wù)公司成為重要趨勢。

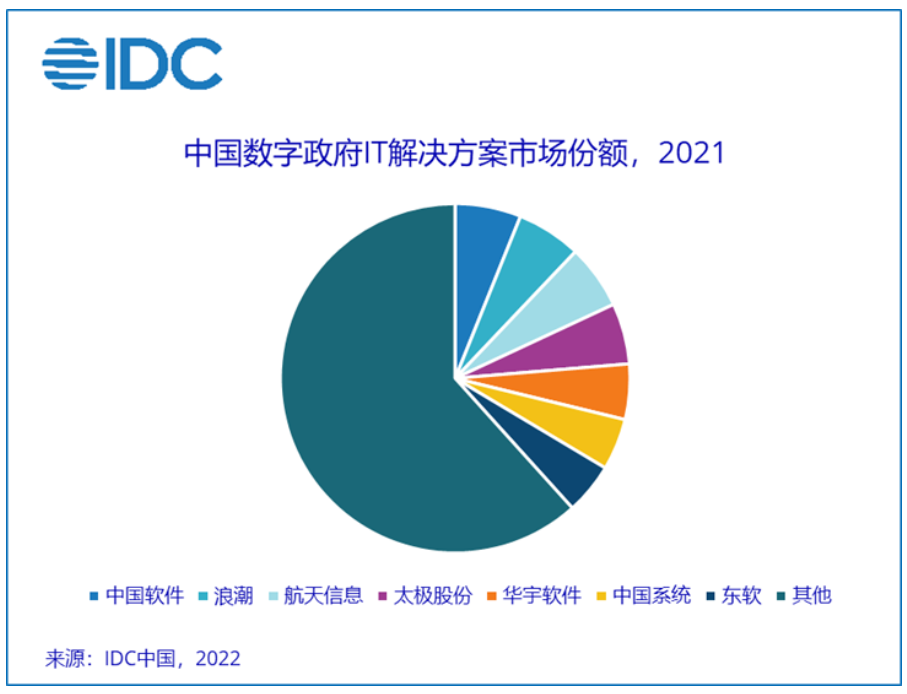

數(shù)字政府IT解決方案市場份額

2021年數(shù)字政府IT解決方案市場規(guī)模為275.8億元人民幣,同比增長32.3%。

從市場驅(qū)動因素來看,一方面,國家電子政務(wù)重大工程正持續(xù)釋出市場空間,包括金審三期進(jìn)入項目驗收階段,金稅四期、金保三期、智慧檢務(wù)等工程接連啟動建設(shè),相關(guān)投資帶動應(yīng)用層、平臺層以及基礎(chǔ)設(shè)施層的建設(shè);另一方面,2018年機(jī)構(gòu)改革后的業(yè)務(wù)梳理期基本結(jié)束,應(yīng)急、醫(yī)保、自然資源、生態(tài)環(huán)境、衛(wèi)健等領(lǐng)域的信息化建設(shè)加速推進(jìn)。

從市場競爭格局來看,盡管垂直行業(yè)內(nèi)的競爭格局較為穩(wěn)定,但隨著信息化過程中大數(shù)據(jù)、人工智能、區(qū)塊鏈等新興技術(shù)的不斷深入應(yīng)用,以應(yīng)用軟件開發(fā)商為主的市場格局正面臨來自其他類型廠商的挑戰(zhàn)。我們注意到越來越多的金融科技背景公司,新興技術(shù)提供商,云服務(wù)商在不斷夯實行業(yè)認(rèn)知,在垂直行業(yè)內(nèi)出現(xiàn)跨界競爭的情況。

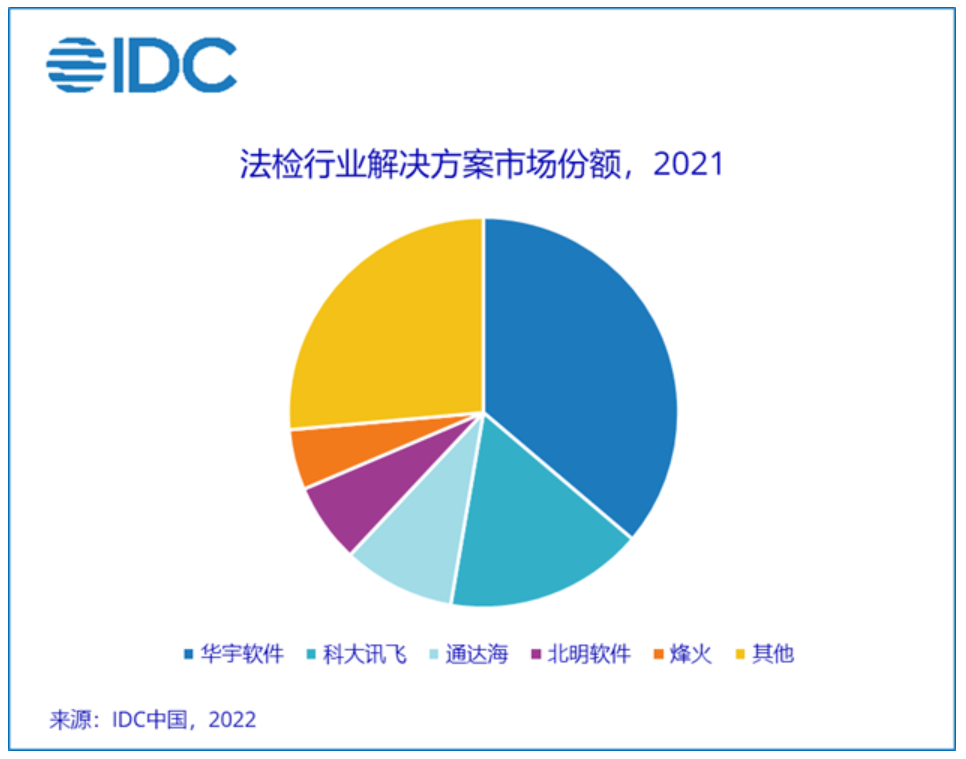

子市場:法院與檢察院

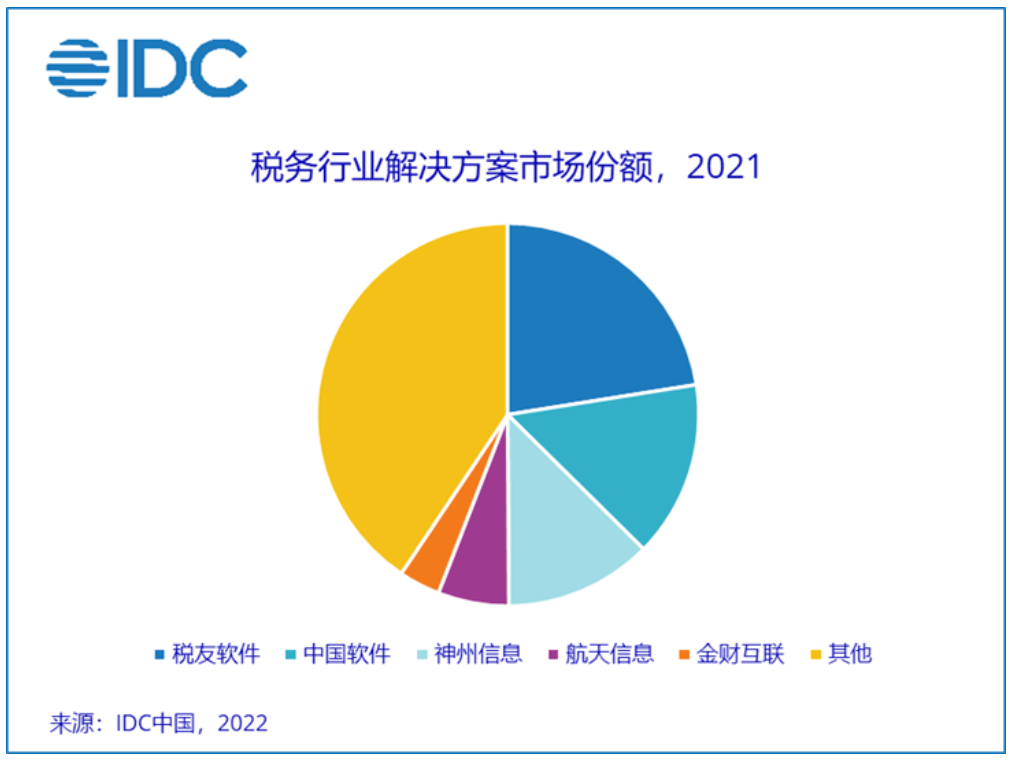

子市場:稅務(wù)

子市場:市場監(jiān)管

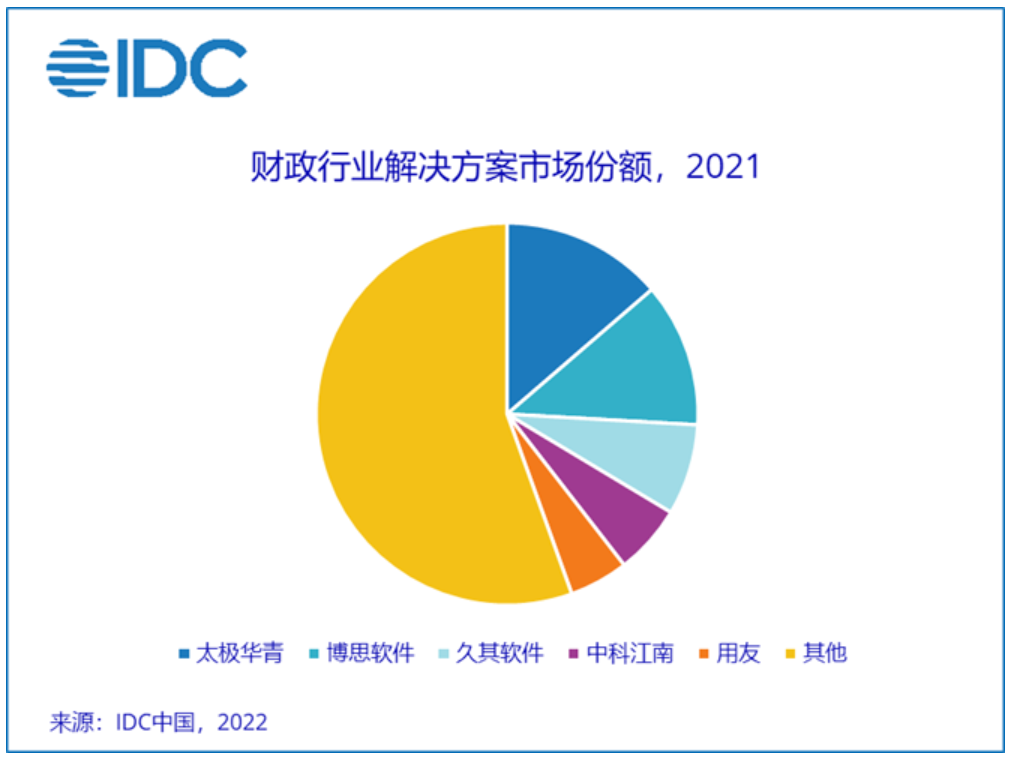

子市場:財政

子市場:人社

子市場:自然資源

IDC中國政府行業(yè)與智慧城市研究組分析師賈云軒表示,受“十四五”相關(guān)政策利好持續(xù)釋出,重點行業(yè)信息化建設(shè)加速,以及滯壓項目集中交付等方面因素的影響,2021年的市場規(guī)模在財政緊平衡狀態(tài)下依然保持了較高的增長勢頭。然而,考慮到市場驅(qū)動因素中一部分源于2020年疫情影響下被抑制的信息化建設(shè)需求的釋放,以及部分歷史項目的延期驗收,市場實際上保持了穩(wěn)中有進(jìn)的態(tài)勢。從長期來看,數(shù)字政府作為推進(jìn)國家治理體系和治理能力現(xiàn)代化的重要舉措,相關(guān)市場的投入在“十四五”期間基本會保持穩(wěn)健的增長。

研究范圍及市場定義調(diào)整

本報告研究的數(shù)字政府主要包括各級政府、黨委、人大、政協(xié)、法院、檢察院以及承擔(dān)行政職能的事業(yè)單位和使用行政編制的群團(tuán)組織機(jī)構(gòu)的信息化建設(shè),不包括軍隊和涉密單位的信息化建設(shè)。

IDC將政府行業(yè)進(jìn)一步細(xì)分為35個子行業(yè)(或市場),該報告對子行業(yè)(或市場)的選取主要依據(jù)目前數(shù)字政府建設(shè)熱點,未來可能會根據(jù)市場熱點進(jìn)行相應(yīng)的調(diào)整。

本報告的整體市場規(guī)模數(shù)據(jù)拓展為泛政府領(lǐng)域,同時涵蓋政務(wù)服務(wù)方面的市場規(guī)模(主要包括一體化政務(wù)服務(wù)平臺與互聯(lián)網(wǎng)+監(jiān)管)。IDC基于更新的市場定義對歷史數(shù)據(jù)進(jìn)行了回溯修正。

IDC相關(guān)報告推薦

IDC Perspective:中國政務(wù)云云安全市場分析(IDC #CHC48646722,2022 年 5 月)

IDC Market Glance:中國城市智能交通(IDC # CHC49125022 ,2022年6月)

IDC Perspective:中國數(shù)字孿生城市市場分析(IDC #CHC48647522,2022年7月)

IDC MarketShare:中國數(shù)字政府?dāng)?shù)據(jù)治理市場廠商份額(IDC #CHC48647022,2022年8月)

IDC MarketShare:中國數(shù)字政府大數(shù)據(jù)管理平臺市場份額(IDC # CHC48646822,2022年8月)

IDC PeerScape:基于數(shù)字孿生的智慧水務(wù)最佳實踐 (IDC # CHC48647922,2022年9 月)

IDC MarketShare:中國智慧應(yīng)急解決方案市場廠商份額(IDC # CHC48647322,2022年9月)

IDC政府行業(yè)研究組的研究范圍涵蓋數(shù)字政府和智慧城市兩大領(lǐng)域,非常歡迎政府行業(yè)用戶及相關(guān)解決方案的技術(shù)提供商參與到IDC的研究。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<