從集成電路產(chǎn)業(yè)構(gòu)成來看,IP屬于底層技術(shù),非常關(guān)鍵。值得一提的是,通常留給設(shè)計者完成熱門IC設(shè)計的周期一般只有3個月,但IC的復(fù)雜度以每年55%的速率遞增,設(shè)計能力每年僅提高21%,因此,IP的復(fù)用可以大大節(jié)約時間。

數(shù)據(jù)顯示,去年全球50億美元的IP銷售額帶動了5000億美元的全球半導(dǎo)體銷售額,換言之每1美元的IP支出能夠帶動和支撐100倍價值的芯片市場。從市場價值來看,IP的全球市場規(guī)模約為50億美元,撬動著6000億美元的半導(dǎo)體產(chǎn)業(yè)不斷向前發(fā)展。

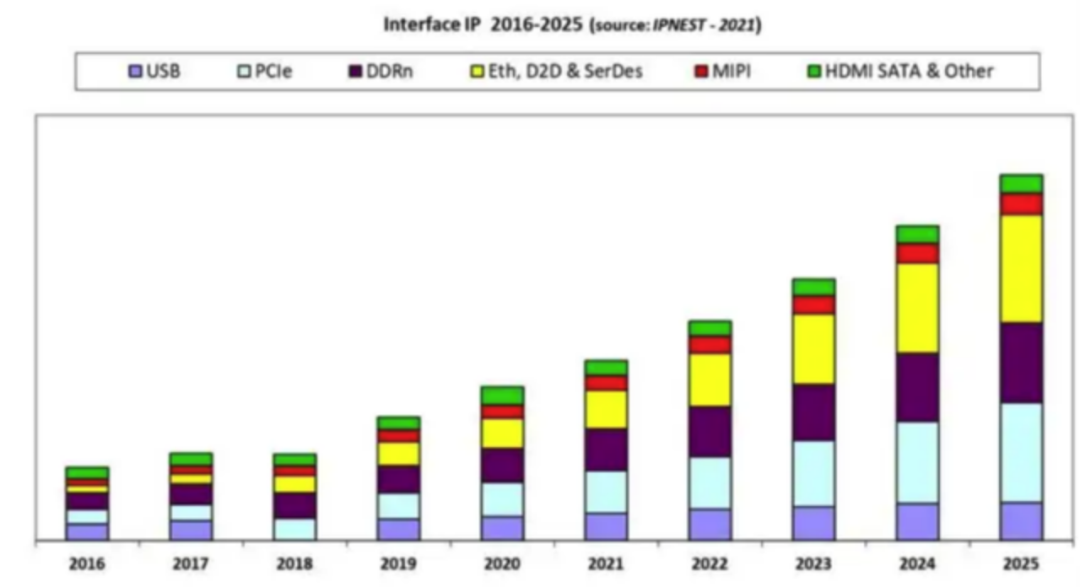

接口 IP 市場從 2017 年到 2021 年以 21% 的復(fù)合年增長率增長,我們回顧了這個市場的一部分僅限于 PCIe、DDR、以太網(wǎng)和由 PHY 和控制器組成的D2D IP,它們目標是最先進的技術(shù)節(jié)點和最新的技術(shù)節(jié)點協(xié)議發(fā)布。為此,我們認為,專注于高端互連 IP 投資的 IP 供應(yīng)商可以在2022 年至 2026 年以 75% 的復(fù)合年增長率增長。

國內(nèi)半導(dǎo)體IP已經(jīng)覆蓋處理器和微控制器、存儲器、外設(shè)及接口、模擬和混合電路、通信、圖像和媒體等各類IP。但是本土IP產(chǎn)業(yè)的規(guī)模并不大,國內(nèi)如何突圍現(xiàn)在的“卡脖子”現(xiàn)狀呢?

01

IP動力來源

2010年初,接口IP一直以無線移動為主,其收入的很大一部分來自該細分市場。高端手機在2010年底依然充滿活力,2020年則擁有了很多接口IP,如LPDDR5X、MIPI攝像頭/顯示接口、PCIe 3/4、UFS 3.1、eUSB和USB 3.1/DP,但諸如HPC、數(shù)據(jù)中心、人工智能或存儲等數(shù)據(jù)中心領(lǐng)域正在蓬勃發(fā)展,并維持了 DDR 內(nèi)存控制器(DDR5、LPDDR5、HBM)、PCIe 和 CXL 等協(xié)議的增長(當汽車和移動設(shè)備仍在使用 PCIe 3 / 4 時,數(shù)據(jù)中心采用 PCIe 5 ) 和以太網(wǎng)/SerDes(2021 年開始的 112G SerDes 設(shè)計意義重大)。

十年前,“一站式”(One-Stop-Shop)模式是 IP 廠商的口頭禪,這一戰(zhàn)略對 Synopsys 也極為有利,他們在接口 IP 類別中也占有 55.6% 的市場份額。我們看看其他遵循“一站式商店”模式的供應(yīng)商,擁有 14% 市場份額的 Cadence 、擁有 3.4% 市場份額的 Rambus 都沒有 Synopsys 成功。

下游數(shù)據(jù)爆發(fā)性增長需要更高的帶寬來滿足數(shù)據(jù)交換的需求,更高速的接口協(xié)議應(yīng)運而生,接口IP市場得到快速發(fā)展。2019年有線接口IP約占全球IP市場22.1%,為8.7億美元,占比相對于2018年提升2%,是增速最快的IP市場。

IPnest曾分析,從現(xiàn)在到 2025 年,接口IP將保持極高的增長率。根據(jù)IPnest提供的數(shù)據(jù),接口IP 供應(yīng)商在2020年的收入總額為10.68億美元,而2019年這個數(shù)據(jù)為8.72億美元,同比增長率為22.4%,并確認增長會是長期的跡象。

接口IP的增長動力是來自以數(shù)據(jù)為中心的應(yīng)用、超多純量(hyperscalar)、數(shù)據(jù)中心、存儲、有線和無線網(wǎng)絡(luò)以及新興的人工智能的需求。所有這些應(yīng)用都需要越來越高的帶寬,從而推動 PCIe、以太網(wǎng)和 SerDes 或內(nèi)存控制器 IP 等接口協(xié)議的增長。從熱門細分市場也可以看出,5G、汽車電子、IoT、AI、云計算等領(lǐng)域,都需要多種不同協(xié)議的接口IP。

02

如何掌握接口IP市場?

隨著摩爾定律的持續(xù)演進,芯片的集成度越來越高,設(shè)計復(fù)雜度和難度也隨之水漲船高,IP在芯片設(shè)計中的重要性愈發(fā)凸顯。如今,以IP復(fù)用為基礎(chǔ)的SoC開發(fā)已成為業(yè)界主流。

在數(shù)字化轉(zhuǎn)型的趨勢下,大規(guī)模數(shù)據(jù)處理和計算需求激增,接口IP技術(shù)對于高性能計算的重要地位不斷推高其市場規(guī)模,現(xiàn)已成為市占率第二的IP種類。據(jù)IPnest預(yù)測,2025年接口IP市占率有望超過CPU,成為排名第一的IP品類,而未來接口IP市場增量將主要來自與數(shù)據(jù)中心關(guān)聯(lián)度較高的PCIe IP、DDR IP以及以太網(wǎng)/D2D。

在50億全球IP市場需求中,當前大部分仍由全球較領(lǐng)先的公司提供。而這50億美元需求中,中國市場約15億美元,占比30%;15億美元的中國市場中,中國本土IP公司的自給率還不到10%。

國內(nèi)IP廠商雖然目前規(guī)模有限,不過就產(chǎn)品種類而言,國內(nèi)半導(dǎo)體IP已經(jīng)覆蓋處理器和微控制器、存儲器、外設(shè)及接口、模擬和混合電路、通信、圖像和媒體等各類IP。雖然國內(nèi)芯片設(shè)計公司的增長加大了對IP的需求,但目前仍以購買國外IP為主,本土IP產(chǎn)業(yè)的規(guī)模并不大。

DDR IP迎來快速發(fā)展

隨著5G通訊、物聯(lián)網(wǎng)、自動駕駛、人工智能等應(yīng)用蓬勃發(fā)展,暴增的數(shù)據(jù)量對計算性能、存儲容量、數(shù)據(jù)傳輸速率都提出了更高要求。除了CPU核及運算密度,大容量內(nèi)存與儲存裝置、內(nèi)存數(shù)據(jù)存取能力也成為數(shù)據(jù)中心的核心,推動內(nèi)存處理接口IP——DDR IP需求迅猛增長。

時下,DDR總線標準逐漸演進,自DDR3 至DDR4/DDR5,最高速率從2133Mbps提升至3200-6400Mbps,容量也由8Gb提升到16-64Gb,支持更高帶寬、更高速存取及更高內(nèi)存密度的需求。

國內(nèi)DDR IP供應(yīng)商中,芯動科技是DDR代際品類和覆蓋面相對較全的IP公司,所能支持的速率也達到了較高的水平。芯動科技的存儲接口IP全面支持JEDEC DDR5/4/3/2、LPDDR5X/5/4X/4/3/2、HBM3/2e,均包含PHY和控制器IP。此外芯動科技還是從GDDR5到GDDR6X全覆蓋的IP廠商,據(jù)其官網(wǎng)所述,GDDR6X是世界上第一個經(jīng)過硅驗證且的商用GDDR6/6X IP,為全球高性能芯片公司提供了重要的接口技術(shù)。芯動的合作伙伴美光在官網(wǎng)撰文表示,“這個IP改變了人工智能版圖”!

除了DDR IP之外,高速SerDes接口IP已經(jīng)成為了近年來研究的熱點。在這方面,國內(nèi)的芯動科技可提供16/32/56/64Gbps多標準SerDes全套解決方案,并已實現(xiàn)了最高5nm的設(shè)計,其中25G/32Gbps SerDes已經(jīng)量產(chǎn),56Gbps SerDes已經(jīng)發(fā)布,64Gbps SerDes即將發(fā)布,正在攻克112Gbps SerDes技術(shù)。牛芯半導(dǎo)體可支持25/28/32Gbps的速率。和芯微與燦芯能為客戶提供1.25-12.5Gbps多速率SerDes IP方案。納能微電子有0.6G-12.5G通SerDes IP核。銳成芯微的SerDes IP最高速率可達16G,可支持USB、PCIe、SATA等接口協(xié)議。

再一個推動接口IP發(fā)展的技術(shù)則是Chiplet,進入2022年,國際大廠已經(jīng)陸續(xù)推出了Chiplet的產(chǎn)品,國內(nèi)芯片企業(yè)對Chiplet也是一致看好。Chiplet的發(fā)展也誕生了高速Die to Die接口的需求。但Chiplet與傳統(tǒng)接口相比,其對帶寬和時延的需求則更高,設(shè)計者還需要對工藝和封裝有很深的了解,所以這也進一步增加了相關(guān)接口IP的設(shè)計復(fù)雜度。

本土IP困境

國產(chǎn)IP發(fā)展的困境主要來自三個方面:首先是快速升級的各種接口IP標準化協(xié)議,這決定了IP研發(fā)需要長期的投入;其次是IP研發(fā)需要持續(xù)跟蹤各芯片制造公司的工藝演進,必須具備工藝制程的快速移植能力;最后,把協(xié)議標準集成到IP,并針對各家工藝制程做定制化后,還必須與下游芯片設(shè)計公司共同進行芯片驗證并大規(guī)模量產(chǎn)才能保證IP產(chǎn)品的市場化落地。

國內(nèi)IP廠商背靠巨大的本土市場,也應(yīng)進一步發(fā)揮技術(shù)支持與定制化服務(wù)的優(yōu)勢。以DDR IP為例,根據(jù)芯片的方向、形狀以及擺放位置的不同,客戶選擇的封裝類型也可能不盡相同,這些都要求IP廠商可以對產(chǎn)品規(guī)格做出靈活調(diào)整,但國外IP供應(yīng)商一般不會、也不愿意提供個性化的定制設(shè)計,這對崛起中的國產(chǎn)DDR IP產(chǎn)業(yè)而言無疑是一個好的突破口。

目前,使用最廣泛的IP內(nèi)核來自Arm、Synopsys、Imagination和Cadence等國際企業(yè)。據(jù)行業(yè)機構(gòu)IPNest的數(shù)據(jù)顯示,其中Arm作為龍頭在2020年獲得了超40%的市場份額,其IP池所帶來的專利使用費每年超過數(shù)十億。通常電腦、手機、服務(wù)器等平臺型應(yīng)用領(lǐng)域受到軟硬件生態(tài)系統(tǒng)的影響非常大。Arm能夠成為移動時代王者的核心因素,除了CPU和GPU架構(gòu)等核心IP,還在于聯(lián)合合作伙伴建立了IP-芯片-應(yīng)用的一體化生態(tài),從而形成了高壁壘。

一方面,國內(nèi)企業(yè)正在向國際領(lǐng)先IP廠商全面追趕,另一方面也在尋求突破,向與世界先進廠商并跑邁進。雖然IP to C領(lǐng)域受到軟硬件生態(tài)系統(tǒng)的影響非常大,但IP to B領(lǐng)域?qū)τ诤髞碚邊s有優(yōu)勢。比如目前正在高速發(fā)展的智能駕駛、安防監(jiān)控、物聯(lián)網(wǎng)等單一應(yīng)用場景對軟硬件生態(tài)的依賴性就大為減弱。隨著人工智能、5G通訊、物聯(lián)網(wǎng)的發(fā)展和Chiplet、開源指令集等新浪潮的出現(xiàn),國內(nèi)企業(yè)可以從中找到新的發(fā)力點。

總而言之,國產(chǎn)接口IP的機會在哪里?需要謹記后摩爾時代IP將沿著延續(xù)摩爾、擴展摩爾和超越摩爾的三個方向發(fā)展。未來IP必須涵蓋更加復(fù)雜的功能子系統(tǒng)、擁有更高的適配性、智能化自動化以及高抽象層次和高精度的系統(tǒng)級模型和自適應(yīng)界面,從而打破常規(guī)從頂層系統(tǒng)抽象到底層物理實現(xiàn)方法論的革新,來滿足未來復(fù)雜系統(tǒng)的智能化應(yīng)用、高度異構(gòu)集成芯片高速實現(xiàn)的需求;打破系統(tǒng)芯片的設(shè)計和驗證工作量巨大,復(fù)雜性高及周期耗時不斷增長的瓶頸。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<