前言:

從技術(shù)趨勢上看,人類每次工業(yè)革命都伴隨著能源和動力革命,第四次工業(yè)革命也不例外。

第四次工業(yè)革命以數(shù)字技術(shù)浪潮為特征,大規(guī)模智能設(shè)備的運行和網(wǎng)絡(luò)通信需要的電力,將遠(yuǎn)超傳統(tǒng)工業(yè)體系所需的電力。

化石能源難以擔(dān)此重任,唯有開發(fā)新的能源技術(shù)。

作者 | 方文三

圖片來源 | 網(wǎng) 絡(luò)

有“欲望”的能源:從減碳提速到能源自主

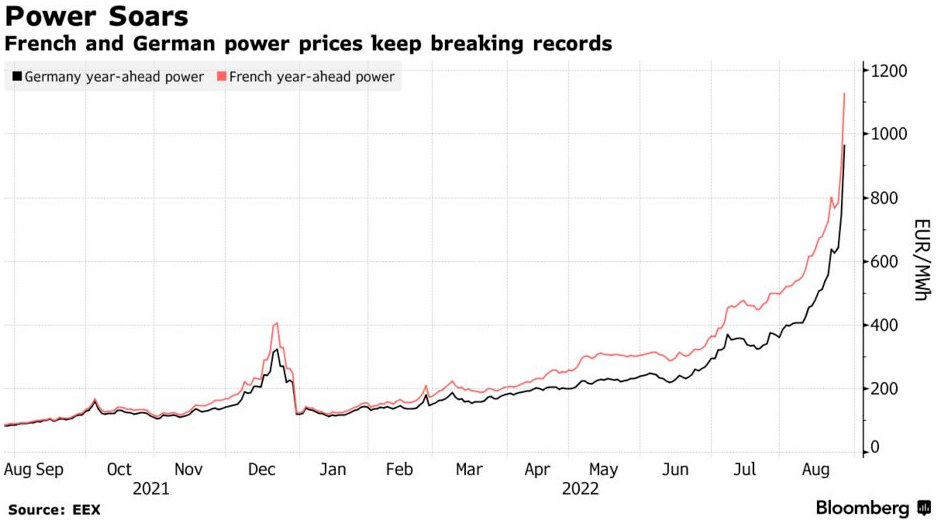

歐洲能源危機之前,以[碳中和]為目標(biāo)的減碳計劃正在全球推行。

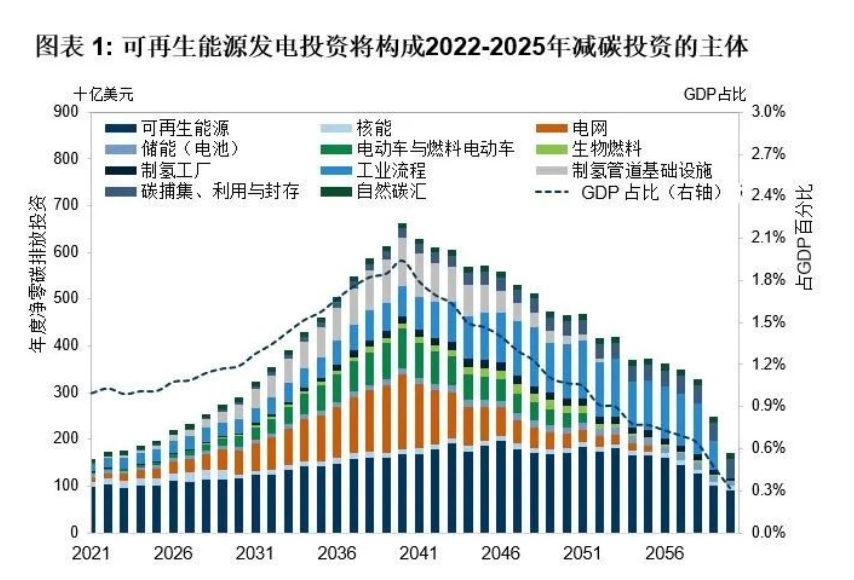

實現(xiàn)碳中和的路徑包括兩個過程,其一是在消費端實現(xiàn)能源使用模式的電氣化,其二是在供應(yīng)端實現(xiàn)能源生產(chǎn)和輸送的可持續(xù)化。

就消費端而言,交通、工業(yè)等行業(yè)過去都直接消耗化石能源,碳中和目標(biāo)下,這些行業(yè)都要轉(zhuǎn)為更多使用電力。

供應(yīng)端的變化,在這場能源轉(zhuǎn)型中則更多意味著創(chuàng)新和增長。

電網(wǎng)源頭可以利用風(fēng)能和光伏等可再生能源發(fā)電;

在電力輸送中應(yīng)用能夠調(diào)節(jié)可再生能源波動性的分配技術(shù),即智能電網(wǎng);

以及可以實現(xiàn)大規(guī)模、長周期存儲電力的儲能技術(shù),比如氫儲能。

這三個可再生能源供應(yīng)環(huán)節(jié)都被視為市場潛力巨大的投資對象。

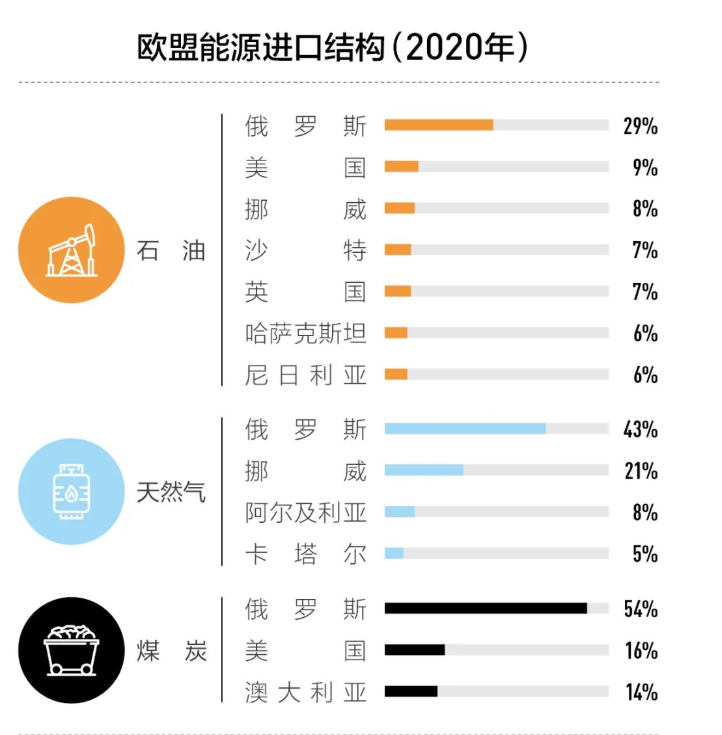

除了減碳,更多使用可再生能源的另一個重要價值在于實現(xiàn)能源自主。

化石能源危機重重的原因之一,就是在分配上的不均。

與化石資源相比,風(fēng)、光等當(dāng)代能源在全球的分布相對更均勻,國家掌握并部署這些新能源技術(shù),有利于實現(xiàn)能源自主。

最后,能源轉(zhuǎn)型最具潛力也更具吸引力的地方在于,它意味著下一個技術(shù)時代的領(lǐng)導(dǎo)權(quán)。

投資破紀(jì)錄:去年持平,今年反超

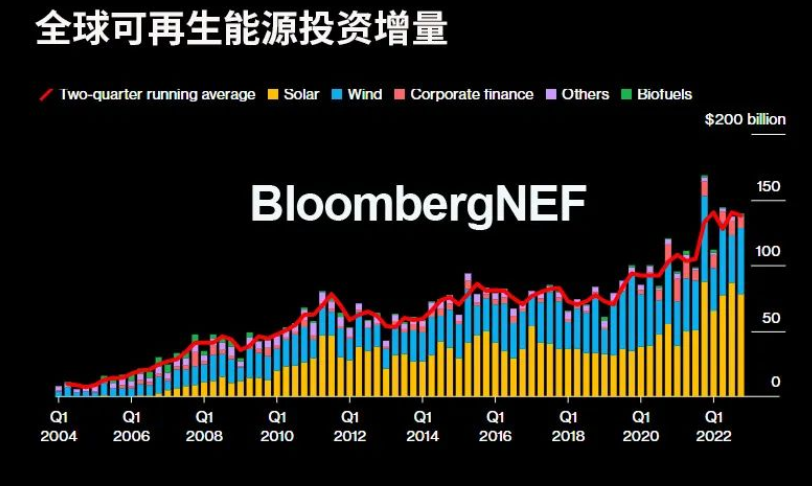

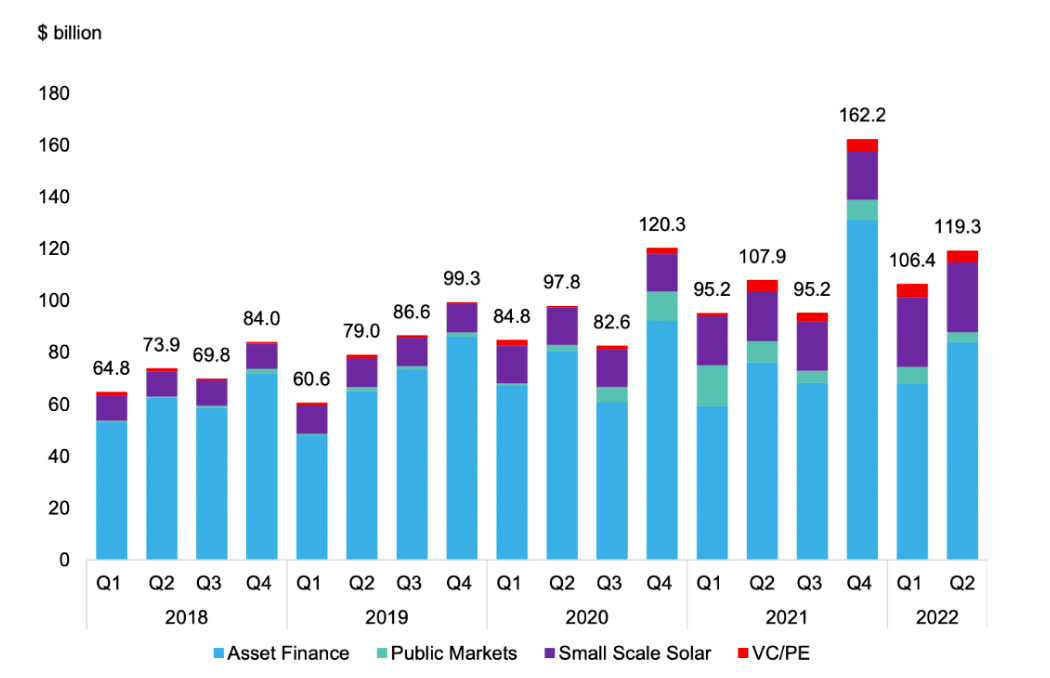

全球2022年可再生能源獲得的新投資額達(dá)到創(chuàng)紀(jì)錄的5320億美元。

其中4950億美元用于項目部署,即資產(chǎn)融資和分布式光伏。

2022年,可再生能源及相關(guān)公司于公開市場總計融得196億美元,比2021年減少57%。

VC/PE用于擴(kuò)張規(guī)模的投資總計188億美元,比2021年提升55%。

2022年對新建大型可再生能源項目的投資額比2021年增長15%,達(dá)到4050億美元。

對大型和分布式光伏項目的投資達(dá)到創(chuàng)紀(jì)錄的3080億美元,比2021年增長36%。

風(fēng)電融資額大致保持不變,穩(wěn)定在1740億美元。

隨著各國和企業(yè)繼續(xù)執(zhí)行能源轉(zhuǎn)型計劃,能源轉(zhuǎn)型投資非但沒有放緩,反而飆升至新紀(jì)錄。

2022年全球化石燃料投資額約為1.1萬億美元,與能源轉(zhuǎn)型投資總額相同。

盡管2022年的能源危機引發(fā)了化石燃料投資增長,但全球能源轉(zhuǎn)型投資的增長也讓其首次與化石燃料投資持平。

除可再生能源領(lǐng)域之外,資金也向更多元的領(lǐng)域流入。

包括電動汽車和相關(guān)基礎(chǔ)設(shè)施在內(nèi)的交通電氣化領(lǐng)域的投資額就達(dá)到了4660億美元,同比增長54%,幾乎趕上可再生能源領(lǐng)域的投資額度。

雷斯塔能源預(yù)計,今年全球用于可再生能源的投資會達(dá)到4940億美元,超過4460億美元的油氣上游投資規(guī)模,為史上首次。

DNV GL認(rèn)為:從長遠(yuǎn)來看,煤炭的短期增長無法與可再生能源成本下降、電氣化和碳價格上漲的趨勢相抗衡。

過去十年,可再生能源的成本降低了約90%,發(fā)電效率大大提高,技術(shù)的可靠性和穩(wěn)定性取得了長足進(jìn)步。

巨頭企業(yè)加大可再生能源領(lǐng)域投資力度

通過收購一些可再生能源公司,增加自身能源資產(chǎn)更加多樣化的同時,降低未來化石能源碳鎖定的風(fēng)險。

世界能源巨頭Shell于2021年10月宣布了一個絕對減排目標(biāo),即到2030年公司凈排放量比2016年減少50%,并承諾到2050年或更早成為凈零排放企業(yè)。

英國石油天然氣巨頭BP曾承諾到2050年實現(xiàn)凈零排放,并到2030年實現(xiàn)50GW的可再生能源凈發(fā)電量。

美國能源巨頭Chevron承諾到2050年實現(xiàn)上游凈零排放,并承諾在2021-2028年期間減少大約100億美元的碳資本分配。

可再生能源發(fā)電的增長將在很大程度上滿足電力需求的增長。

目前,美國可再生能源發(fā)電總量超過核能和煤炭。預(yù)計2030年左右,可再生能源的增長將超過天然氣。

從這一呈指數(shù)增長的長期趨勢中受益的公司主要集中在風(fēng)能和太陽能,以及那些能夠向家庭和企業(yè)提供這種電力的公司。

其他受益人將包括那些能夠提供發(fā)電和輸電所用原材料的公司。

投資機構(gòu)向傳統(tǒng)能源“宣戰(zhàn)”

近日,數(shù)十家投資機構(gòu)突然聯(lián)名向歐洲五大銀行施壓,強烈要求五大銀行停止向化石燃料公司提供貸款。

這些投資機構(gòu)在正式信函中表示,持續(xù)對化石燃料項目提供融資,可能危及全球凈零排放道路。

因此,要求歐洲五大行在2023年年底前停止對新油氣田提供直接融資。

英國巴克萊銀行、法國巴黎銀行、法國農(nóng)業(yè)信貸銀行、德意志銀行、法國興業(yè)銀行都收到了信函。

可再生能源與世界經(jīng)濟(jì)發(fā)展的“強關(guān)系”

國際能源署(IEA)最新報告顯示,今年全球能源投資將增長8%,達(dá)到2.4萬億美元,增長主要來自清潔能源領(lǐng)域。

其中,增長最快的是可再生能源和電網(wǎng),以及相關(guān)的能源效率技術(shù)。

投資強勁增長的原因在于主要經(jīng)濟(jì)體加大了對清潔能源的財政扶持力度。

投資重點集中在可再生能源、電網(wǎng)和存儲方面,一些新興技術(shù)的投入正在快速增長,特別是電池、低排放氫、碳捕獲利用和存儲等。

在儲能、電池、氫和燃料電池的帶動下,中后期能源風(fēng)險投資也增長了70%,反映了投資者對能源轉(zhuǎn)型的持續(xù)信心。

隨著電動汽車市場的成熟,電動汽車相關(guān)投資者和初創(chuàng)企業(yè)更加關(guān)注零部件和電池價值鏈,早期風(fēng)險投資開始從電動汽車轉(zhuǎn)向電池制造和關(guān)鍵礦產(chǎn)。

此外,在重工業(yè)中避免使用化石燃料的創(chuàng)新方法的早期投資不斷增加,氫能也繼續(xù)吸引大量的早期風(fēng)險資本。

化石能源撤資旨在推動各類機構(gòu)投資者將資金從化石能源公司中撤出。

通過限制資金投入等方式對傳統(tǒng)化石能源企業(yè)施壓,迫使其采取各種方法降低二氧化碳排放,從而減緩全球變暖趨勢。

結(jié)尾:

當(dāng)可再生能源投資超過上游油氣投資,這將是全球向清潔能源轉(zhuǎn)型的重要里程碑。

除了可再生能源項目投資,VC和PE融資的增加也是全球可再生能源投資持續(xù)增長背后的推動力。

原文標(biāo)題 : AI芯天下丨深度丨2023投資新象:從化石能源轉(zhuǎn)向可再生能源

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<