世間萬物,皆有其運行的規(guī)律,。

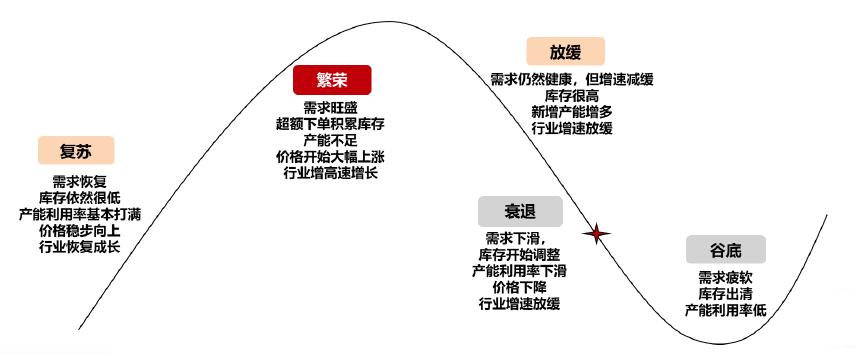

其中,,號稱“科技之母”的半導(dǎo)體芯片也不例外,其景氣周期通常包括,,復(fù)蘇,、繁榮、放緩,、衰退,、谷底五個階段。站在當(dāng)前時點,,中國半導(dǎo)體產(chǎn)業(yè)大致處在從衰退到谷底的過渡階段,,景氣周期已經(jīng)站在“復(fù)蘇前夜”。

那么問題來了,參與投資芯片行業(yè)究竟該如何捕捉順應(yīng)投資時鐘,,把握未來的產(chǎn)業(yè)紅利,?

景氣拐點已至

在開篇的最前面,有必要簡單地介紹一下半導(dǎo)體產(chǎn)業(yè),。

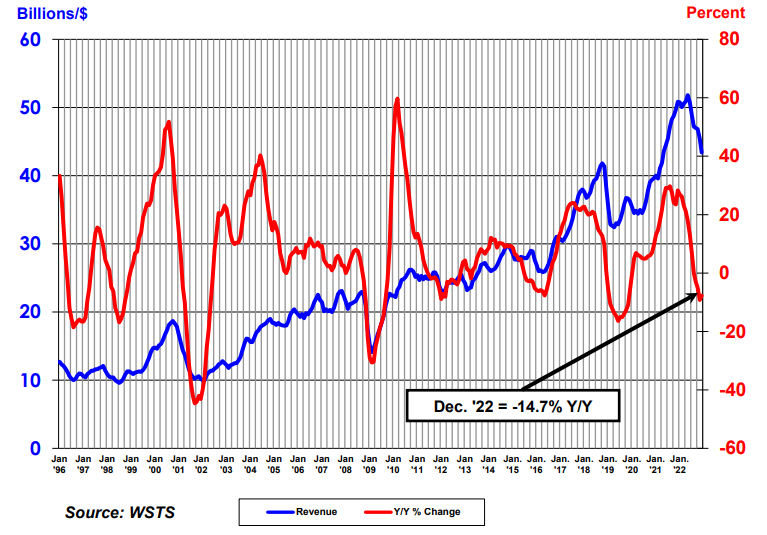

據(jù)世界半導(dǎo)體貿(mào)易協(xié)會(WSTS)的分類,,半導(dǎo)體可以分為集成電路、分立器件,、光電器件,、傳感器。從市場規(guī)模來看,,據(jù)機構(gòu)測算,,2022年全球半導(dǎo)體市場規(guī)模達5801.26億美元(約合人民幣39000億元),其中,,集成電路市場規(guī)模為4799.88億美元,,占比達82.74%。

由于全球地緣政治,、經(jīng)濟及下游主要應(yīng)用需求疲弱,,行業(yè)月度增速進入快速下行通道,機構(gòu)測算預(yù)計,,2023年半導(dǎo)體市場規(guī)模將同比減少4.1%至5565.68億美元,。

圖:全球半導(dǎo)體銷售額及同比增速

但,站在當(dāng)前時點,,全球芯片行業(yè)底部信號已逐漸顯現(xiàn),。

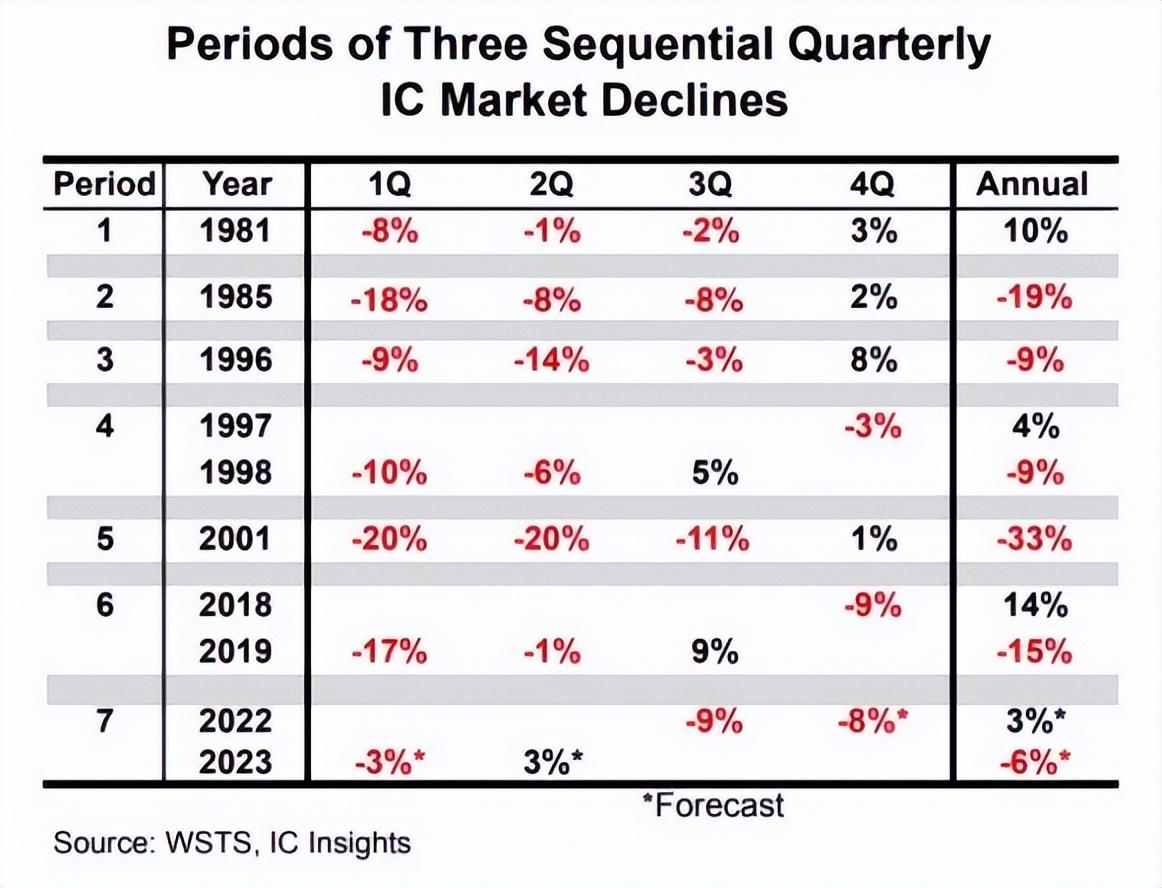

據(jù)IC Insights預(yù)測,自20世紀(jì)70年代以來,,全球半導(dǎo)體芯片市場從未出現(xiàn)超過三個季度的持續(xù)下滑,,全球半導(dǎo)體芯片產(chǎn)業(yè)有望在2023年一季度觸底。在全球分工合作的框架下,,中國半導(dǎo)體芯片產(chǎn)業(yè)底部信號也將得到印證,,2023年第二季度或?qū)⒂瓉碓鲩L。

圖:歷史上集成電路市場連續(xù)下跌三個季度記錄

另外,,歷史數(shù)據(jù)呈現(xiàn)的規(guī)律是,,資本市場中的半導(dǎo)體板塊通常領(lǐng)先基本面2個季度見底,因此站在當(dāng)下,,未來值得投資者適度樂觀,。

“自主可控”的大風(fēng)口

從需求端來看,2021年中國內(nèi)地的半導(dǎo)體市場規(guī)模為1925億美元,,居全球之首,,占全球市場34.6%,占亞太市場56.1%,中國內(nèi)地已成為全球最大的半導(dǎo)體芯片消費市場,。

盡管,,終端市場需求巨大,但中國內(nèi)地集成電路及制造設(shè)備卻嚴(yán)重依賴進口,。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2022年我國進口的集成電路價值接近4200億美元(約合人民幣28000億元),,遠超原油進口金額,;2022年我國集成電路產(chǎn)量為3594億塊,集成電路進口數(shù)量為6355億塊,。

同時,,中國內(nèi)地的半導(dǎo)體產(chǎn)業(yè)鏈發(fā)展不均衡的問題,也尤為突出,。其中,,人力密集的細分領(lǐng)域發(fā)展相對成熟,但在高研發(fā)投入的細分領(lǐng)域發(fā)展仍較為薄弱,。

以芯片設(shè)計領(lǐng)域為例,,其中,EDA電子設(shè)計自動化是基礎(chǔ)工具,,被稱為“芯片之母”,,但長期被國際巨頭壟斷,其中Synopsys,、Cadence及Siemens EDA(Mentor)三家公司在中國國內(nèi)的市場份額高達80%,,還占據(jù)了全球65%的市場份額。

另外,,半導(dǎo)體制造設(shè)備的市場也基本都被海外企業(yè)占領(lǐng),,ASML幾乎獨占了高端光刻機領(lǐng)域,半導(dǎo)體高端材料市場也主要被歐美日韓等少數(shù)國際巨頭壟斷,。

更危險的是,,美國對中國半導(dǎo)體企業(yè)的技術(shù)封鎖正持續(xù)加碼,困境之下,,必須破局,。中國政府對半導(dǎo)體產(chǎn)業(yè)的一系列政策陸續(xù)出臺,目前半導(dǎo)體芯片產(chǎn)業(yè)已經(jīng)形成了國內(nèi)各行業(yè)最為完備的政策支持體系,。

復(fù)蘇預(yù)期,、自主可控,有望成為2023年半導(dǎo)體芯片投資的兩條主線,。

在復(fù)蘇預(yù)期這條主線下,,2022年受宏觀環(huán)境影響終端需求疲軟,使消費電子供應(yīng)鏈進入去庫存周期,目前行業(yè)基本面進入探底階段,,需求修復(fù)成為引導(dǎo)板塊走出低谷實現(xiàn)反轉(zhuǎn)的核心要素,。

自主可控的主線下,隨著設(shè)備零部件企業(yè)的工藝覆蓋率和高端制程滲透率將加速提升,,尤其在新型舉國體制下,,目標(biāo)更明確,高難度,、高精尖和“卡脖子”板塊更加受益,,先進制程國產(chǎn)化將成未來核心推動環(huán)節(jié)。

如何參與,?

對于普通投資者而言,,該如何參與未來的芯片投資機會呢?

眾所周知,,芯片行業(yè)涉及到產(chǎn)業(yè)鏈生態(tài)較為復(fù)雜,,技術(shù)門檻較高,且細分板塊間的景氣度也會出現(xiàn)分化,。因此,,通過定投行業(yè)主題ETF的方式進行投資布局,或許更適合大部分普通投資者,。

行業(yè)主題ETF兼具股票和基金的特點,,具有省力、省心,、省錢,、省時等多重優(yōu)勢特征,具體表現(xiàn)在以下五個方面:

首先,,成本低廉,,從管理費率來看,ETF通常為普通開放式基金的三分之一,;從交易費率來看,,相較于股票,ETF少付0.1%的印花稅,,交易費用節(jié)省約50%,,同樣是指數(shù)化投資,ETF交易費用大幅少于普通指數(shù)基金,;

其次,,分散風(fēng)險,ETF提供行業(yè)的風(fēng)險暴露,,避免個股“黑天鵝”事件以及基金產(chǎn)品“風(fēng)格飄移”現(xiàn)象,,同時可有效解決選股難題,;

第三,使用靈活,,ETF申贖機制使其成為賣空或買入個股,、指數(shù)的替代方式;

第四,,ETF操作透明,,成本確定,并且不因申贖影響收益,;

第五,,交易迅速,交易效率高,,到賬時間短,賣出ETF資金當(dāng)日可用,,次日可取,。

值得一提的是,在諸多熱門賽道中,,半導(dǎo)體芯片主題ETF深受投資者青睞,。截至2023年2月9日,滬深交易所ETF市場上共有647.97億元資金跟蹤半導(dǎo)體芯片主題指數(shù),,規(guī)模占全市場股票型ETF規(guī)模的4.86%,,是互聯(lián)網(wǎng)、證券公司后的第三大行業(yè)主題類ETF,。

數(shù)據(jù)來源:Wind,,截至2023年2月9日

目前,跟蹤國證芯片指數(shù)的ETF產(chǎn)品存量數(shù)量和規(guī)模最大,,規(guī)模占比達47.16%,。該指數(shù)聚焦半導(dǎo)體芯片產(chǎn)業(yè)細分領(lǐng)域龍頭公司,與其他同類指數(shù)相比,,中大市值風(fēng)格更突出,,截至2023年1月31日,國證半導(dǎo)體芯片指數(shù)成份股總市值均值為660億元,,同期中華半導(dǎo)體芯片,、中證全指半導(dǎo)體指數(shù)、中證芯片產(chǎn)業(yè)指數(shù)總市值均值分別為474億元,、355億元,、450億元。

從長期歷史表現(xiàn)來看,,近十年以來,,國證芯片指數(shù)走勢優(yōu)良,,整體上長期跑贏滬深300指數(shù),基日以來年化超過11%,,尤其是2019年以來大幅走高,,相比滬深300指數(shù)有明顯的超額收益。

數(shù)據(jù)來源:Wind,,統(tǒng)計區(qū)間:2013年2月25日-2023年2月23日

該指數(shù)精選30只芯片產(chǎn)業(yè)細分行業(yè)龍頭,,覆蓋材料、設(shè)備,、設(shè)計,、制造、封裝和測試等各環(huán)節(jié)芯片產(chǎn)業(yè)公司,,前十大重倉股囊括了紫光國微,、中芯國際、兆易創(chuàng)新,、韋爾股份,、北方華創(chuàng)、三安光電,、聞泰股份等企業(yè)(以上個股不構(gòu)成投資建議),,能充分反映A股芯片龍頭的整體表現(xiàn)。

參與投資國證芯片指數(shù)投資,,華夏芯片ETF聯(lián)接A(008887)是值得關(guān)注的選擇,。華夏芯片ETF聯(lián)接A通過跟蹤目標(biāo)ETF——芯片ETF(159995),間接跟蹤國證半導(dǎo)體芯片指數(shù) (980017.SZ) ,。數(shù)據(jù)顯示,,截止2022年末,華夏基金旗下被動權(quán)益產(chǎn)品線已經(jīng)覆蓋A股,、港股,、海外、滬港深和商品市場,,產(chǎn)品管理規(guī)模超3400億元,,成為境內(nèi)首家權(quán)益ETF產(chǎn)品規(guī)模突破2000億元的基金公司。同時在2015年至2021年度,,華夏基金連續(xù)7年獲評“被動投資金?;鸸尽豹劊芾砟芰Λ@海內(nèi)外機構(gòu)認(rèn)可,。

風(fēng)險提示:1.芯片ETF為股票基金,,風(fēng)險與收益高于混合基金、債券基金與貨幣市場基金,,屬于中風(fēng)險品種,;其聯(lián)接基金主要通過投資目標(biāo)ETF緊密跟蹤標(biāo)的指數(shù)的表現(xiàn),,預(yù)期風(fēng)險和預(yù)期收益高于混合基金、債券基金與貨幣市場基金,,屬于中風(fēng)險品種,,聯(lián)接基金存在聯(lián)接基金風(fēng)險、跟蹤偏離風(fēng)險,、與目標(biāo)ETF業(yè)績差異的風(fēng)險等特有風(fēng)險,。

2.本基金為指數(shù)基金,投資者投資于本基金面臨跟蹤誤差控制未達約定目標(biāo),、指數(shù)編制機構(gòu)停止服務(wù),、成份券停牌等潛在風(fēng)險、標(biāo)的指數(shù)回報與股票市場平均回報偏離的風(fēng)險,、標(biāo)的指數(shù)波動的風(fēng)險,、基金投資組合回報與標(biāo)的指數(shù)回報偏離的風(fēng)險、標(biāo)的指數(shù)變更的風(fēng)險,、基金份額二級市場交易價格折溢價的風(fēng)險,、申購贖回清單差錯風(fēng)險、參考IOPV決策和IOPV計算錯誤的風(fēng)險,、退市風(fēng)險,、投資者申購贖回失敗的風(fēng)險,、基金份額贖回對價的變現(xiàn)風(fēng)險,、衍生品投資風(fēng)險等。

3.投資者在投資本基金之前,,請仔細閱讀本基金的《基金合同》,、《招募說明書》和《產(chǎn)品資料概要》等基金法律文件,充分認(rèn)識本基金的風(fēng)險收益特征和產(chǎn)品特性,,并根據(jù)自身的投資目的,、投資期限、投資經(jīng)驗,、資產(chǎn)狀況等因素充分考慮自身的風(fēng)險承受能力,,在了解產(chǎn)品情況及銷售適當(dāng)性意見的基礎(chǔ)上,理性判斷并謹(jǐn)慎做出投資決策,,獨立承擔(dān)投資風(fēng)險,。

4.基金管理人不保證本基金一定盈利,也不保證最低收益,。本基金的過往業(yè)績及其凈值高低并不預(yù)示其未來業(yè)績表現(xiàn),,基金管理人管理的其他基金的業(yè)績并不構(gòu)成對本基金業(yè)績表現(xiàn)的保證。

5.基金管理人提醒投資者基金投資的“買者自負”原則,,在投資者做出投資決策后,,基金運營狀況,、基金份額上市交易價格波動與基金凈值變化引致的投資風(fēng)險,由投資者自行負責(zé),。 6.中國證監(jiān)會對本基金的注冊,,并不表明其對本基金的投資價值、市場前景和收益作出實質(zhì)性判斷或保證,,也不表明投資于本基金沒有風(fēng)險,。

7.本產(chǎn)品由華夏基金發(fā)行與管理,代銷機構(gòu)不承擔(dān)產(chǎn)品的投資,、兌付和風(fēng)險管理責(zé)任,。 8.市場有風(fēng)險,投資須謹(jǐn)慎,。

9.本資料不作為任何法律文件,,資料中的所有信息或所表達意見不構(gòu)成投資、法律,、會計或稅務(wù)的最終操作建議,,我公司不就資料中的內(nèi)容對最終操作建議做出任何擔(dān)保。在任何情況下,,本公司不對任何人因使用本資料中的任何內(nèi)容所引致的任何損失負任何責(zé)任,。我國基金運作時間較短,不能反映股市發(fā)展的所有階段,。

10.投資人應(yīng)當(dāng)充分了解基金定期定額投資和零存整取等儲蓄方式的區(qū)別,。定期定額投資是引導(dǎo)投資人進行長期投資、平均投資成本的一種簡單易行的投資方式,。但是定期定額投資并不能規(guī)避基金投資所固有的風(fēng)險,,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式,。市場有風(fēng)險,,入市須謹(jǐn)慎。

原文標(biāo)題 : 復(fù)蘇前夜,,萬億賽道的兩條主線曝光,,新一輪芯片投資浪潮開啟?

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<