上周五,芯片股大爆發(fā),。半導體材料,、封測,、設備全線上漲,科創(chuàng)板50指數大漲4.18%,,半導體板塊單日漲幅為6.83%,。其中,國芯科技,、華峰測控,、芯源股份-U、龍芯中科,、明微電子,、通富微電、晶方科技,、士蘭微,、北方華創(chuàng)、立昂微等數十股漲停,。

而同在周五上市的EDA企業(yè)——廣立微收盤大漲155.78%,,理論上中一簽可以賺4.5萬元。

經歷了長期下跌的半導體,,又再次迎來了新一輪的火熱,。

三大增長原因

是什么引發(fā)了低落多時的半導體再次爆發(fā),原因不外乎三大點,。

外部環(huán)境影響,,供應鏈安全得到重點關注

8月2日,佩洛西抵達中國臺灣,,引發(fā)了國人的關注,。

與此同時,拖延了一年多的美國《芯片與科學法案》已經通過了參眾兩院的投票,,并且美國總統(tǒng)拜登已經簽署生效,,總金額達到527億美元。除了面向芯片工廠的補貼以及稅收優(yōu)惠政策,,其中一項針對中國的投資限制條款格外引人注意,。

《芯片法案》要求,禁止獲得美國聯(lián)邦資金的公司在中國大幅增產先進制程芯片,,期限為10年,,違反禁令或未能修正違規(guī)狀況的公司,,可能需要全額退還聯(lián)邦補助款。

美國的司馬昭之心,,人盡皆知,。正如經濟日報評論,《芯片法案》試圖通過排他性的“地緣政治條款”讓國際芯片巨頭企業(yè)選邊站隊,,從而起到限制中國芯片制造業(yè)發(fā)展的作用,。

《芯片法案》與佩羅西竄訪點燃了國人情緒,也正因為如此,,半導體板塊出現(xiàn)大漲,。

美國剛傳出禁止對中國銷售EDA工具,國內EDA概念股開始爆發(fā),。中國最大的本土EDA企業(yè)——華大九天,,在上市后直接漲停,同樣以EDA為主營業(yè)務的廣立微上市大漲160%,、概論電子,、歐比特也大漲。

地緣政治的緊張,,讓我們更加清楚的認識到自主可控的重要性,。

上漲的上半年業(yè)績預增公告

據證券時報統(tǒng)計,A股中24只半導體產業(yè)概念股已發(fā)布上半年業(yè)績預增公告,。以歸母凈利潤預計同比增長中值來看,,11股有望歸母凈利潤同比增幅超過100%,江化微,、光華科技,、江豐電子預計歸母凈利潤增幅居前。

上漲的上半年業(yè)績預增也給中國半導體注入了信心,。

“底層國產化”浪潮

中國半導體已經開啟了“底層國產化”,。

2022年,在芯片短缺的需求下,,各大晶圓廠正在加速籌備中,。中芯國際在北京、深圳和上海的三座12英寸晶圓廠保持正常的建設進度,;GTA半導體已披露計劃花費超過260億元人民幣用于上海臨港經濟開發(fā)區(qū)12英寸晶圓廠的產能擴張;華虹半導體也已籌集180億元人民幣用于擴大其無錫12英寸晶圓廠的產能,。

從各家設備公司的產能規(guī)劃情況來看,,2022 年末國內將進入密集投片與量產階段。由于各大晶圓廠的擴建計劃,,2022 年國內半導體設備資本開支,、國產化采購比率已從10%提升至60%,。

這也點燃了市場對于半導體上游產業(yè)鏈,半導體設備,、材料的熱情,。

半導體進入下行周期

盡管,半導體板塊最近上漲勢頭迅猛,,但半導體全產業(yè)似乎進入了下行周期,。眾所周知,半導體產業(yè)其實是一個周期性的產業(yè),,在經歷一段時間的高潮后,,就會進入低谷,然后過段時間又會從低谷進入高潮,。

一個完整的半導體周期有7個階段:需求爆發(fā)——缺貨漲價——投資擴產——逐漸釋放產能——需求萎縮——產能過?!獌r格下跌。

以智能手機為代表的消費終端扛起了四成左右半導體需求,,但隨著消費類智能終端需求減弱,,相關半導體市場也受到很大程度影響。

CINNO Research統(tǒng)計數據顯示,,2022年第一季度,,國內消費類IC設計公司平均存貨周轉天數增至201天,市場需求明顯轉弱,;而國內模擬IC設計廠商平均存貨周轉天數增至135天,,小于國內IC設計廠商平均存貨周轉天數。

多家國際半導體巨頭都釋出了消極信號,。

英特爾第二季度營收為153億美元,,與去年同期的185億美元相比下降17%,不及分析師預期的179.2億美元,,其主打產品PC端芯片收入表現(xiàn)慘淡,。英特爾首席財務官津斯納表示,考慮到經濟疲軟的因素,,中小企業(yè)購買電腦的速度有所放緩,。他也強調:“我們確實認為我們已經觸底了?!?/p>

AMD同樣“暴雷”,。盡管營業(yè)收入增長勢頭強勁,但發(fā)布低于華爾街預期的第三季度指引,。AMD 首席執(zhí)行官 Lisa Su 在財報電話會上表示:“我們對PC業(yè)務的展望更為保守,。一個季度前,我們認為這一業(yè)務會下滑,,姑且稱之為“高個位數”,。但我們目前的看法是,,它將會下滑15%左右?!?/p>

高通公布的第四財季的營收低于分析師普遍預期的119億美元,,主要同樣是因受到軟的智能手機市場造成沖擊。

而國內方面,,同樣受到了下行周期的影響,。在周五上漲前,半導體股已經下跌多時,,個別企業(yè)甚至觸及跌停,。同時,國家統(tǒng)計局公布的數據顯示,,今年前三個月集成電路產量下降4.2%,,這是自2019年第一季度下滑8.7%以來內地芯片產量最差的一個季度。

穿越下行周期的力量

如果海浪有升有降,,半導體的周期同樣循環(huán)往復,。國際巨頭們早已經歷了多輪周期,但對于尚且“年輕”的國內半導體企業(yè)來說,,需要尋找穿越下行周期的力量,。

在下行周期尋找新的增長點

面對下行的半導體周期,并非所有企業(yè)都有如同三星一般的實力,,能夠憑借強大的財力進行“逆周期”投資,。尤其對于國產半導體企業(yè)來說,緊緊守著某一個“獨苗”產品必然將受到市場周期波及,。

例如曾經第一個成為半導體千億市值的匯頂科技,,在其主營業(yè)務——指紋識別芯片受到周期影響后,從曾經1700億的市值跌到了200多億,。

尋找新的增長點,,是穿越周期的一大力量。

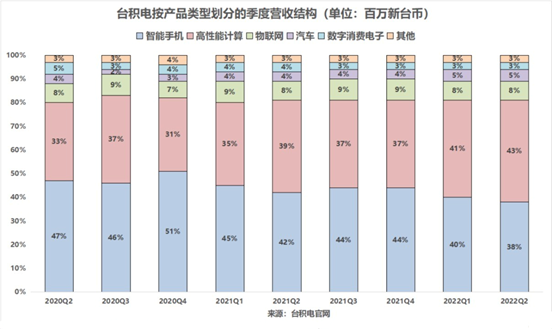

從全球最大晶圓代工廠——臺積電的財報收入,,或許可以看出未來需求的增長點,。在持續(xù)高增長的業(yè)務中,HPC領域的占營收比重連續(xù)兩季超過智能手機,。HPC 已超越智能手機成為半導體行業(yè)增長的主引擎,,擁有高速處理數據和執(zhí)行復雜計算,以解決性能密集型問題的能力,。

而高性能計算也只是半導體領域高速增長的的冰山一角,,在成熟制程方面,智能汽車爆發(fā)的需求早已成為增長的另一極。從各個國產半導體企業(yè)的表現(xiàn)來看,,無論是布局汽車CIS的韋爾股份,亦或者是涉及車規(guī)級MCU的兆易創(chuàng)新,,這些將其產品擴展到汽車電子領域的企業(yè),,在今年下行的半導體周期中都獲得了較好的營收業(yè)績。

用技術創(chuàng)新穿越下行周期

我們很難說一個周期的繁榮將持續(xù)多久,,但依靠技術創(chuàng)新,,是穿越下行周期的又一訣竅。中國半導體市場的一直以來都是全球最大的,,但在中國市場中,,中國半導體企業(yè)所占據的份額卻并不算多。如果按照賽道來看,,在MCU領域,,國外MCU企業(yè)在中國市場份額中占據了近80%的比例;在存儲芯片領域,,我國的自給率不到16%,。

這樣的空缺和對國產化的需求,給了中國半導體企業(yè)在下行周期中喘息的機會,。面對下行周期,,初創(chuàng)企業(yè)可以憑借對客戶需求的把握和差異化競爭優(yōu)勢吃透細分市場。

實際上,,領頭企業(yè)常用技術研發(fā)策略也是差異化創(chuàng)新,。例如,臺積電還在追求“超越摩爾定律”的創(chuàng)新,,以獲得產品的差異化優(yōu)勢,。第三代半導體企業(yè)開發(fā)硅基以外的半導體材料,如碳化硅(SiC)和氮化鎵(GaN)等化合物半導體材料,,更適用于高功率和高頻率應用,。

深圳市埃芯半導體科技有限公司CEO張雪娜曾表示:“通過創(chuàng)新實現(xiàn)技術差異化優(yōu)勢,解決晶圓制造客戶的實際問題,,才能持續(xù)獲得市場機會,,不再受困于半導體周期性發(fā)展的影響?!?/p>

半導體不破不立

在下行的周期中,,中國半導體已經進入關鍵時刻。全球半導體產業(yè)向中國轉移,、國內持續(xù)的發(fā)展政策支持和產業(yè)投資,,都給半導體企業(yè)帶來生機。

中國芯片內需和自給率持續(xù)提升,,預計到2030年,,中國半導體公司的供應量占中國半導體市場的42.03%,,而2020年和2010年分別為16.62%和4.42%。

作為現(xiàn)代社會的基礎,,半導體產業(yè)本就涉及眾多的緩解,,芯片的種類更是多如牛毛,不同產品的差異化很大,。由于過長的半導體產業(yè)鏈,,也導致無法靈活調整產量,使得供需過剩與結構短缺并存是常態(tài),。

業(yè)內人士也表示:“想要穿越下行周期,,一方面從研發(fā)入手,提升企業(yè)核心競爭力,;另一方面從成本入手,,想辦法降低成本,在‘降溫時刻’保存實力,?!?/p>

周期乃是常態(tài),面對下行周期,,“年輕”的半導體企業(yè)需要有不破不立的勇氣,。

更多信息可以來這里獲取==>>電子技術應用-AET<<