作為全球芯片產(chǎn)業(yè)鏈最強的國家,美國在芯片領(lǐng)域的統(tǒng)治地位,可以說是無敵的。

全球芯片市場,美國拿下了50%左右的份額。EDA市場,美國拿下了80%的份額,還有半導(dǎo)體設(shè)備市場,美國拿下了50%左右的份額。

至于其它的半導(dǎo)體設(shè)備、半導(dǎo)體材料強國,比如荷蘭、日本、韓國等,都聽美國的話。

但大家不知道的是,芯片這么強的美國,其實也有自己“芯病”,那就是芯片制造業(yè)太差,空心化嚴(yán)重,在晶圓產(chǎn)能上,都被中國大陸超過了。

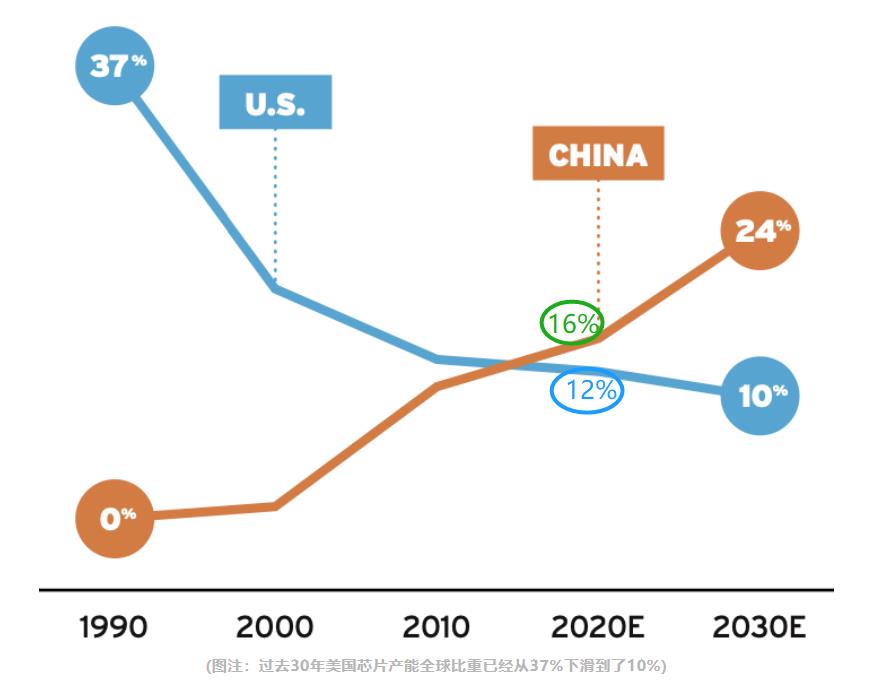

1990年的時候,美國拿下了全球37%的晶圓產(chǎn)能,但后來美國的晶圓產(chǎn)能一路跌,到2020年時僅為12%,不如中國大陸,更不如韓國、中國臺灣。

在美國統(tǒng)計的數(shù)據(jù)中,7nm以下的芯片,臺積電一家就占了90%,另外的10%是三星拿走的,美國自己的份額為0%。所以我們看到當(dāng)前所有先進(jìn)芯片,都不在美國本土制造的。

所以過去的這幾年,美國一直想解決自己的“芯病”,重振芯片制造業(yè),讓自己的芯片產(chǎn)業(yè)不再是空心化。

而在2022年,這一切似乎有了改觀,因為臺積電跑到美國建廠了,并且是5nm、3nm這樣的先進(jìn)工藝廠,為此拜登及政客們相當(dāng)高興,稱這是“美國制造的未來”。

但是要我說,美國的“芯病”,至少臺積電是治不了它。美國的“芯病”在當(dāng)前,基本上是無解的。

為什么臺積電救不了?臺積電在美國建的廠,其實產(chǎn)能非常有限,就算2026年3nm生產(chǎn)線建成,也就60萬片晶圓每年,還不如臺積電產(chǎn)能的3%。

而臺積電的總產(chǎn)能也就占全球晶圓總產(chǎn)能的20%左右,所以臺積電在美國建廠,最終也就幫美國提升了1%不到的產(chǎn)能而已。

其次,臺積電在美國的工藝,相比于臺灣的工藝,是落后至少一代的,這就導(dǎo)致美國的IC廠,想要生產(chǎn)最先進(jìn)的芯片,還得在美國本土外的地區(qū)來生產(chǎn),一樣解決不了本土制造的問題。

此外,在美國生產(chǎn)芯片,成本比在亞洲至少高50%,這是臺積電承認(rèn)的,如果沒有補貼,沒誰愿意到美國建廠。

所以,美國的“芯病”,真不是臺積電就能夠治好的,至少需要10家,甚至更多的臺積電才能幫美國治好,但全球有幾家臺積電,就一家而已。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<