1 藍牙發(fā)展史及介紹

1.1 藍牙簡介

所謂藍牙(Bluetooth)技術(shù),實際上是一種短距離無線電技術(shù),,利用“藍牙”技術(shù),,能夠有效地簡化掌上電腦、筆記本電腦和移動電話手機等移動通信終端設(shè)備之間的通信,,也能夠成功地簡化以上這些設(shè)備與因特網(wǎng)Internet之間的通信,,從而使這些現(xiàn)代通信設(shè)備與因特網(wǎng)之間的數(shù)據(jù)傳輸變得更加迅速高效,為無線通信拓寬道路,。藍牙采用分散式網(wǎng)絡(luò)結(jié)構(gòu)以及快跳頻和短包技術(shù),,支持點對點及點對多點通信,工作在全球通用的2.4GHz ISM(即工業(yè),、科學(xué),、醫(yī)學(xué))頻段。其數(shù)據(jù)速率為1Mbps,。采用時分雙工傳輸方案實現(xiàn)全雙工傳輸,。

1.2 藍牙技術(shù)優(yōu)勢

1.2.1 全球可用

Bluetooth 無線技術(shù)規(guī)格供我們?nèi)虻某蓡T公司免費使用。許多行業(yè)的制造商都積極地在其產(chǎn)品中實施此技術(shù),以減少使用零亂的電線,,實現(xiàn)無縫連接,、流傳輸立體聲,傳輸數(shù)據(jù)或進行語音通信,。Bluetooth 技術(shù)在 2.4 GHz 波段運行,,該波段是一種無需申請許可證的工業(yè)、科技,、醫(yī)學(xué) (ISM) 無線電波段,。正因如此,使用 Bluetooth 技術(shù)不需要支付任何費用,。但您必須向手機提供商注冊使用 GSM 或 CDMA,,除了設(shè)備費用外,您不需要為使用 Bluetooth 技術(shù)再支付任何費用,。

1.2.2 設(shè)備范圍廣

Bluetooth 技術(shù)得到了空前廣泛的應(yīng)用,集成該技術(shù)的產(chǎn)品從手機,、汽車到醫(yī)療設(shè)備,,使用該技術(shù)的用戶從消費者,、工業(yè)市場到企業(yè)等等,,不一而足。低功耗,,小體積以及低成本的芯片解決方案使得 Bluetooth 技術(shù)甚至可以應(yīng)用于極微小的設(shè)備中,。請在 Bluetooth 產(chǎn)品目錄和組件產(chǎn)品列表中查看我們的成員提供的各類產(chǎn)品大全。

1.2.3 易于使用

Bluetooth 技術(shù)是一項即時技術(shù),,它不要求固定的基礎(chǔ)設(shè)施,,且易于安裝和設(shè)置。您不需要電纜即可實現(xiàn)連接,。新用戶使用亦不費力 - 您只需擁有 Bluetooth 品牌產(chǎn)品,,檢查可用的配置文件,將其連接至使用同一配置文件的另一 Bluetooth 設(shè)備即可,。后續(xù)的 PIN 碼流程就如同您在 ATM 機器上操作一樣簡單,。外出時,您可以隨身帶上您的個人局域網(wǎng) (PAN),,甚至可以與其它網(wǎng)絡(luò)連接,。

2 移動支付市場現(xiàn)狀

移動支付的市場可謂喜憂參半,移動運營商一直在努力擴大和鞏固已有的市場,,獨立的第三方移動支付服務(wù)提供商也躍躍欲試,,金融領(lǐng)域的大亨們也看好了這塊蛋糕,但是無論如何,都必須為用戶提供有吸引力的“殺手級”應(yīng)用而不僅僅是簡單地推概念,,才能夠最終贏得用戶的青睞,!從技術(shù)角度來看,無論使用什么解決方案,,都必須遵循安全性,、通用性和可用性三大原則。

作為新興的電子支付方式,,移動支付擁有隨時隨地和方便,、快捷、安全等諸多特點,,消費者只要擁有一部手機,,就可以完成理財或交易,享受移動支付帶來的便利,。應(yīng)用領(lǐng)域一般包括充值,、繳費、小商品購買,、銀證業(yè)務(wù),、商場購物和網(wǎng)上服務(wù)等。

2.1 移動支付市場開啟

近兩年來移動支付的市場發(fā)展比較緩慢,、不盡人意,,除了為數(shù)不多的幾個成功案如日本的FeliCa、菲律賓的G-Cash和SmartMoney之外,,可以說沒有什么更多的亮點,。

由中國移動、中國銀聯(lián),,聯(lián)合各大國有及股份制商業(yè)銀行共同推出的“手機錢包”,,則允許用戶可通過營業(yè)廳、短信,、USSD,、語音電話、網(wǎng)絡(luò)銀行等多種方式定制手機錢包,,把自己銀聯(lián)聯(lián)網(wǎng)的銀行卡與手機號碼綁定,,但是市場的普及率和滲透率也差強人意。

2.2 產(chǎn)業(yè)鏈與運作模式形成

移動支付業(yè)務(wù)的產(chǎn)業(yè)鏈由標準的制定者,、設(shè)備制造商,、銀行、移動運營商,、移動支付服務(wù)提供商(或移動支付平臺運營商),、商業(yè)機構(gòu),、用戶等多個環(huán)節(jié)組成。標準的制定者是指國家獨立機構(gòu),、國際組織和政府,,它們負責標準的制定和統(tǒng)一,來協(xié)調(diào)各個環(huán)節(jié)的利益,。

由于移動設(shè)備廠商在向運營商提供移動通信系統(tǒng)設(shè)備的同時,,還推出了包括移動支付業(yè)務(wù)在內(nèi)的數(shù)據(jù)業(yè)務(wù)平臺和業(yè)務(wù)解決方案,這為運營商提供移動支付業(yè)務(wù)奠定了基礎(chǔ),。從終端的角度來看,,支持各種移動數(shù)據(jù)業(yè)務(wù)的手機不斷推向市場,這為移動支付業(yè)務(wù)的不斷發(fā)展創(chuàng)造了條件,。

移動運營商的主要任務(wù)是搭建移動支付平臺,,為移動支付提供安全的通信渠道,它們是連接用戶,、金融機構(gòu)和服務(wù)提供商的重要橋梁,,在推動移動支付業(yè)務(wù)的發(fā)展中起著關(guān)鍵性的作用。目前,,移動運營商能提供語音,、SMS、WAP等多種通信手段,,并能為不同級別的支付業(yè)務(wù)提供不同等級的安全服務(wù),。

銀行等金融機構(gòu)需要為移動支付平臺建立一套完整、靈活的安全體系,,從而保證用戶支付過程的安全通暢,。顯然,,與移動運營商相比,,銀行不僅擁有以現(xiàn)金、信用卡及支票為基礎(chǔ)的支付系統(tǒng),,還擁有個人用戶,、商家資源。

作為銀行和運營商之間的銜接環(huán)節(jié),,第三方移動支付服務(wù)提供商(或移動支付平臺運營商)在移動支付業(yè)務(wù)的發(fā)展進程中發(fā)揮著十分重要的作用,。獨立的第三方移動支付服務(wù)提供商具有整合移動運營商和銀行等各方面資源并協(xié)調(diào)各方面關(guān)系的能力,能為手機用戶提供豐富的移動支付業(yè)務(wù),,吸引用戶為應(yīng)用支付各種費用,。

對于商家而言,在商場和零售店部署移動支付系統(tǒng),,在一定程度上能減少支付的中間環(huán)節(jié),,降低經(jīng)營、服務(wù)和管理成本,提高支付的效率,,獲得更高的用戶滿意度,。

移動支付的運作模式主要有以下三類:以移動運營商為運營主體的移動支付業(yè)務(wù)、以銀行為運營主體的移動支付業(yè)務(wù)和以獨立的第三方為運營主體的移動支付業(yè)務(wù),。這三類模式各有優(yōu)缺點,,在移動支付業(yè)務(wù)產(chǎn)業(yè)價值鏈中,移動運營商,、銀行,、第三方服務(wù)提供商擁有各自不同的資源優(yōu)勢,只有彼此合理分工,、密切合作,,建立科學(xué)合理的移動支付業(yè)務(wù)的運作模式,才能推動移動支付業(yè)務(wù)的健康發(fā)展,,實現(xiàn)各個環(huán)節(jié)之間的共贏,。

2.3 移動支付業(yè)務(wù)的分類

按照支付金額的大小和地理位置的遠近,移動支付業(yè)務(wù)有如下分類,。

(1)按支付金額劃分

●微支付:支付金額低于2歐元的情況下,,一般劃歸為微支付類型。

●小額支付:支付金額介于2~25歐元之間,,稱為小額支付,。

●大額支付:支付金額在25歐元以上,則為大額支付,。

(2)按地理位置劃分

●遠程支付:遠程支付可以不受地理位置的約束,,獨立或依托于網(wǎng)上購物、電話購物,、銀行業(yè)務(wù)等環(huán)境,,以銀行賬戶、手機話費或虛擬預(yù)存儲帳戶作為支付帳戶,,以短信,、語音、WAP等方式提起業(yè)務(wù)請求,,一般用以購買數(shù)字產(chǎn)品,、訂購天氣預(yù)報、訂購?fù)鈪R牌價等銀行服務(wù),、代繳水電費,、為購買的現(xiàn)實商品付款等。

●本地支付:利用紅外線,、藍牙,、射頻技術(shù),,使得手機和自動售貨機、POS終端,、汽車停放收費表等終端設(shè)備之間的本地化通訊成為可能,,真正用手機完成面對面(Face-to-Face)的交易。

2.4 支撐技術(shù)

從移動通信體系結(jié)構(gòu)來看,,支撐移動支付的技術(shù)分為四個層面:

* 傳輸層:GSM,、CDMA、TDMA,、GPRS,、藍牙、紅外,、非接觸芯片,、RFID;

* 交互層:語音、WAP,、短信,、USSD、i-mode;

* 支撐層:WPKI/WIM,、SIM,、操作系統(tǒng);

* 平臺層:STK,、J2ME,、BREW、瀏覽器,;

2.4.1 短信

短消息服務(wù)是移動支付中經(jīng)常用到的,,用于觸發(fā)交易支付、進行身份認證和支付確認的移動技術(shù),。在移動支付中按照信息流的流向可以分為上行和下行兩種方式,。用戶使用短信的上行通道,發(fā)送特定信息(此信息格式由移動支付運營商提供,,一般包括購買商品的編號,、數(shù)量等)到指定的特服號進行支付;另外,,也可以通過下行通道向客戶推送一些商品或服務(wù),如提醒充值用戶進行充值,,如果用戶確認充值,,則完成了此次的移動支付。同時下行通道也是進行用戶消費確認的渠道,,來保證支付的安全,,避免支付中的欺詐行為,。

2.4.2 紅外線技術(shù)

2002年由紅外線數(shù)據(jù)協(xié)會制定了一個用于移動支付的全球無線非接觸支付標準:IrFM(Infared Financial Messaging,紅外線金融通信),。2003年4月由VISA國際,、OMC card、日本ShinPan,、AEON credit和日本NTT DoCoMo等公司將其引入進行移動支付服務(wù)的試驗,,通過紅外線通信把信用卡信息下載并存儲在手機里,在支付時通過紅外線通信將用戶的信用卡信息傳輸?shù)街付ㄔO(shè)備,,以完成支付認證,。

2.4.3 自動語音服務(wù)(IVR)

自動語音服務(wù)技術(shù)與短信類似,用戶可以通過撥打某個特服號碼進行移動支付,。在用戶支付確認和購買商品確認流程中也使用到IVR技術(shù),,如在用戶支付前,用戶收到一個由移動支付平臺外撥的自動語音電話,,用戶根據(jù)電話提示進行支付,;支付成功后,商戶也收到一個由支付平臺外撥的語音電話,,通知商戶支付成功可以提供商品或服務(wù),。

2.4.4 GPRS/UMTS

GPRS/UMTS均支持IP協(xié)議的數(shù)據(jù)通信,在此網(wǎng)絡(luò)上可以開發(fā)類似于Internet網(wǎng)的支付,。

2.4.5 RFID/Bluetooth

射頻識辨技術(shù)(Radio Frequency Identification,,RFID)和藍牙技術(shù)(Bluetooth)都是基于射頻技術(shù)(RF)的兩種通信標準,可以將RF技術(shù)引入非接觸式移動支付服務(wù),。一般情況下在手機中內(nèi)置一個非接觸式芯片和射頻電路,,用戶帳戶支付信息通過某種特殊格式的編碼,存放在此芯片中,,以適應(yīng)銀行或信用卡商的認證規(guī)則,。用戶在支付時,只需將手機在POS的讀卡器前一晃,,用戶的帳戶信息就會通過RF傳輸?shù)酱私K端,,幾秒鐘后就可以完成支付認證和此次交易。

2.4.6 非接觸式芯片技術(shù)

非接觸式芯片技術(shù)是使用IC智能芯片技術(shù)與近距離無線通信技術(shù)(藍牙技術(shù),、紅外線技術(shù)等)相結(jié)合的一種新型技術(shù),,將用戶信息存儲在智能芯片中,通過近距離無線通信技術(shù)與其他接受處理設(shè)備進行通信,,將信息按照某種格式進行加密傳輸,。

在這些通信技術(shù)中,射頻識辨(RFID)和紅外線技術(shù)(Infared Red)與非接觸芯片的結(jié)合將是未來手機作為移動支付設(shè)備的技術(shù)發(fā)展主流,。另外,,幾乎所有的現(xiàn)場支付解決方案中,,手機技術(shù)的支持都是重要的環(huán)節(jié),目前有如下幾種有關(guān)手機的解決方案:多功能芯片卡,,雙卡手機,,外接無線識別模塊讀卡器,雙插槽手機和內(nèi)置的手機支付軟件,。

2.4.7 J2ME

隨著Java的移動版本J2ME在移動領(lǐng)域越來越廣泛的采用,,使得移動支付平臺也可以引入JAVA作為支付平臺。利用J2ME建立支付平臺的優(yōu)勢也很明顯,,可移植性,、更低的網(wǎng)絡(luò)資源消耗與服務(wù)器負載、改善用戶體驗,、保密性高,。

2.5 幾大解決方案

目前移動支付有四種比較典型的運營模式:移動運營商獨立或聯(lián)合運營、由銀行獨立運營,、移動電信運營商與卡類組織聯(lián)合運營,、第三方運營商獨立運營。

2.5.1 PayPal

PayPal是eBay旗下一家領(lǐng)先的Internet支付業(yè)務(wù)提供商,,它在全球55個市場中擁有1億多用戶,,交易額達275億美元,占全球電子商務(wù)收入的5%,。PayPal的移動支付解決方案基于短信和IVR技術(shù),,它從今年開始先后在美國、加拿大和英國推出了移動支付業(yè)務(wù),,其它的市場將在隨后推出,。

目前PayPal移動支付有三種產(chǎn)品:P2P支付、“Text2Buy”和“Text2Give”,。PayPal移動業(yè)務(wù)的主要用戶群是現(xiàn)有的Internet的用戶,,并提供新的功能來幫助用戶使用手機來訪問PayPal,因此可以說移動業(yè)務(wù)是現(xiàn)有業(yè)務(wù)的一種拓展,,并且重用現(xiàn)有的后端支付系統(tǒng)和帳戶信息,。

2.5.2 PayBox

PayBox是瑞典一家獨立的第三方移動支付應(yīng)用平臺提供商,公司推出的移動支付解決方案在德國,、瑞典,、奧地利、西班牙和英國等幾個國家成功實施,。Paybox無線支付以手機為工具,,取代了傳統(tǒng)的信用卡。使用該服務(wù)的用戶,,只要到服務(wù)商那里進行注冊取得賬號,,在購買商品或需要支付某項服務(wù)費時,直接向商家提供你的手機號碼即可,。

PayBox推出的移動支付解決方案是基于SMS/MMS和電話語音技術(shù)的,,使用移動網(wǎng)絡(luò)通道進行支付的認證、數(shù)據(jù)的傳輸以及支付確認,。PayBox支付平臺主要用在移動商務(wù)(mCommerce)中,,為消費者、商戶以及合作客戶提供移動支付服務(wù),。如在2003年Mobilkom購買了Paybox在奧地利的分公司,,面向B2C和B2B方式推出了移動票務(wù)、移動購物,、移動博采等多種移動電子商務(wù)的應(yīng)用,。

2.5.3 LUUP

LUUP是由Contopronto公司開發(fā)的移動支付業(yè)務(wù),這家公司的總部位于挪威的首都奧斯陸,,它的員工人數(shù)只有30多人,,但是在歐洲卻擁有電子錢幣的專利。LUUP在今年5月份在德國和英國商用,,在挪威這項業(yè)務(wù)也可用,,但大多用于測試目的。LUUP的主要業(yè)務(wù)方向是P2P支付和移動內(nèi)容的購買,,例如在英國它推出了購買國際電話卡的業(yè)務(wù),,在德國為所有的移動運營商(Vodafone,T-Mobile,,O2和E-Plus)提供預(yù)付費的充值業(yè)務(wù),。

LUUP是基于儲值帳戶的移動支付業(yè)務(wù),用戶需要創(chuàng)建自己的帳戶并且要從銀行或信用卡把錢存儲在這個帳戶中,。絕大多數(shù)的交易是通過短信或Web來進行的,,也將推出基于WAP的業(yè)務(wù)。LUUP的目標是到今年底在英國和德國達到十萬用戶,。

2.5.4 Enros

Enros于2001年由eONE全球公司創(chuàng)建,,eONE的主要擁有者是世界上最大的支付處理公司--First Data Corp。Euros是一家提供移動支付服務(wù)的公司,,它的產(chǎn)品和服務(wù)主要是通過安全,、易用的支付平臺互操作支付平臺,連接商戶和移動運營商,,為客戶提供更加便捷和非現(xiàn)金的支付選擇,;目前Enros的客戶主要是Orange、Vodafone,、T-mobile和Telefonica四家歐洲移動電信運營商,,為Simpay提供移動支付中心服務(wù)解決方案,。

2.5.5 Simpay

Simpay是Orange、Vodafone,、T-mobile和Telefonica四家歐洲最大的移動電信運營商在2003年共同建立的一個移動支付的方案和品牌,,此方案和品牌由獨立于四家創(chuàng)始方的合資公司--Simpay公司運營;Simpay旨在提供一種跨越國界的開發(fā)的移動支付廣泛標準,,并邀請其他運營商參與,,如Tata InfoTech(一家全球化系統(tǒng)、服務(wù)集成商與供應(yīng)商),、Integri NV(電子交易系統(tǒng)的測試,、模擬解決方案提供商)。由于沒有金融機構(gòu)的管理介入,,Simpay的支付帳戶由運營商提供,,主要進行支付10歐元以下的支付交易。此系統(tǒng)平臺的方案是選擇Enros公司提供全面的移動支付解決方案,。

Simpay的特點是:開放通用的國際化的解決方案,,同時支持現(xiàn)場支付和非現(xiàn)場支付,同時支持話單帳單形式和信用卡/借記卡形式,,無國界的支付方式,。但是Simpay 卻不Simple,支付的步驟太多太復(fù)雜,。例如在便利店,、加油站等使用移動支付的地方,商戶和用戶很難接受通過短信進行上述復(fù)雜的操作步驟后,,然后確認完成交易支付,。

2.5.6 Mobipay

MobiPay是一家由西班牙的兩家最大的銀行和三家最大的移動運營商共同成立的合資企業(yè),采用共同的技術(shù)標準,,提供具備了非常優(yōu)秀的可靠性和可擴展性的移動支付系統(tǒng),。MobiPay 選擇的是來自于 ACI? 的mPayment Infrastructure 解決方案,。MobiPay是以前的兩個項目 Movilpago 和 Pagomóvil 結(jié)合的產(chǎn)物,,其目標是為本國的處于萌芽狀態(tài)的移動電話市場建立一種支付服務(wù)。

Mobipay在多個出租車公司,、快餐店,、影劇院以及書店中推出,并于2004年底在西班牙推出移動支付購買車票服務(wù),,用戶可以使用手持設(shè)備(手機)購買有軌電車,、地鐵和巴士的車票,車票以確認信息的形式顯示在手機上,用戶憑此信息驗票上車,。MobiPay的思想是銀行和移動運營商合作,,為移動用戶提供移動支付服務(wù),銀行是移動支付的主體,,移動是通道提供者,;銀行在現(xiàn)有的支付基礎(chǔ)設(shè)施的基礎(chǔ)上增加了交易通道的數(shù)量,,而通信的費用為移動運營商們帶來了新的利潤,。

2.5.7 捷銀

捷銀是國內(nèi)一家移動支付解決方案的供應(yīng)商,主要業(yè)務(wù)為移動支付相關(guān)技術(shù)的咨詢,、各種支付應(yīng)用的開發(fā),、市場營銷的策劃以及客戶關(guān)系管理等方面的服務(wù)。在上海,,曾與銀行,、公眾收費企業(yè)合作推出了代交費業(yè)務(wù);為廣州移動提供過移動支付技術(shù)平臺和解決方案,;捷銀曾獲得與江蘇聯(lián)通合作運營移動支付業(yè)務(wù)的機會,,為江蘇聯(lián)通提供移動支付業(yè)務(wù)的技術(shù)平臺,后參與支付平臺的運營,。捷銀的移動支付平臺主要基于移動短信服務(wù)通道,,利于短信的上、下行完成移動小額支付,。

移動支付平臺的開發(fā)商還有象Nokia,、Motorola、SONY等手機廠商,,他們與移動運營商合作也成功推出了一些移動支付應(yīng)用平臺,,如SmartCardTM、Felica等,;國內(nèi)提供整體移動支付應(yīng)用的很少,,大多都提供局部的、非現(xiàn)場支付的移動支付解決方案,,如華為,、東軟、聯(lián)動優(yōu)勢等,;目前最先進和最便捷的移動支付應(yīng)用應(yīng)該是日本和韓國基于非接觸式智能芯片的支付方式,。

2.6 幾種移動支付技術(shù)的比較

2.6.1 藍牙

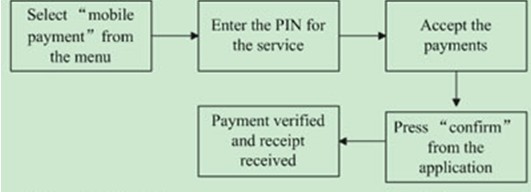

藍牙技術(shù)是由是愛立信、諾基亞,、東芝,、IBM和英特爾等五家世界著名大公司在1998年聯(lián)合推出的一項無線網(wǎng)絡(luò)技術(shù),它工作于2.4GHzISM頻段,最高傳輸速率為721Kbps,。2001年,,愛立信與EurocardAB在Sweden開始測試基于藍牙的移動支付系統(tǒng),具有藍牙支付功能的手機與Eurocard賬號進行了綁定,,其交易流程如下:

圖1 Eurocard手機支付流程

藍牙技術(shù)最大的障礙是過于昂貴,,突出表現(xiàn)在芯片大小和價格難以下調(diào)、抗干擾能力不強,、傳輸距離太短和信息安全等問題,。其次,藍牙傳輸層協(xié)議的缺點是不便于用戶對設(shè)備之間的初始鏈路進行設(shè)置,。

2.6.2 紅外線

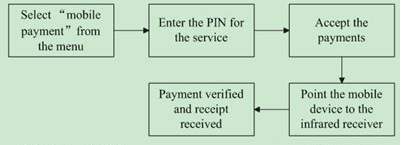

紅外線是目前比較成熟的一種非接觸式移動支付技術(shù),。IrDA成立于1993年,是非營利性組織,,致力于建立紅外線無線傳播連接的國際標準,,目前在全球擁有160個會員。IrDA使用的是980nm紅外頻段,,接收角度為120度,,傳輸距離為定向1m,速率最高可達16Mbps,。早在2002年7月份,,韓國的HarexInfoTech就開始了對基于紅外線非接觸式移動支付系統(tǒng)的測試,該系統(tǒng)名為“ZOOP”,,用戶可以通過手機中的“手機錢包”進行支付,,具體的支付流程如下:

圖2 ZOOP手機支付流程

IrDA的最大問題在于存在視距角度問題。也就是說兩個具有IrDA端口的設(shè)備之間如果傳輸數(shù)據(jù),,中間就不能有阻擋物,,這在兩個設(shè)備之間是容易實現(xiàn)的,但在多個設(shè)備間就必須彼此調(diào)整位置和角度等,。

2.6.3 RFID

目前全球主要有兩大RFID標準陣營,,即歐美的Auto-IDCenter和日本的UbiquitousIDCenter(UID)。Auto-ID Center的領(lǐng)導(dǎo)組織是美國的EPC環(huán)球協(xié)會,,旗下有沃爾瑪集團,、英國的Tesco等企業(yè),同時有IBM,、微軟,、飛利浦、Auto-ID Lab等公司提供技術(shù)支持,;日本的UID主要由日系廠商組成,。歐美的EPC標準采用UHF頻段為主(860MHz~930MHz),,日本RFID標準采用的頻段為2.45GHz和13.56MHz。

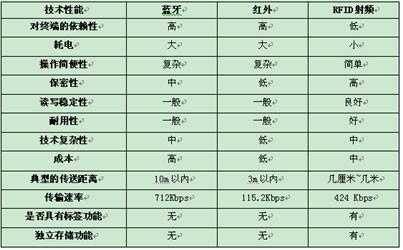

3 RFID與藍牙,、紅外線的對比分析

RFID技術(shù)在保密性,、讀寫穩(wěn)定性、耐用性等方面與藍牙,、紅外線技術(shù)也存在比較明顯的差別,,具體情況如下圖:

圖3 RFID與藍牙和紅外線技術(shù)的對比分析

4 結(jié)語

由上文的論述我們可以看出,RFID是目前為止最適合非接觸式移動支付的一種技術(shù),。