從汽車產(chǎn)業(yè)新能源變革以來,中國(guó)企業(yè)開始走上了一條彎道超車的路徑,但在更為上游也更為尖端的芯片領(lǐng)域,國(guó)內(nèi)企業(yè)依舊任重道遠(yuǎn)。

8月12日,美國(guó)商務(wù)部BIS發(fā)布一項(xiàng)暫行最終規(guī)定,針對(duì)4項(xiàng)技術(shù)的出口做出嚴(yán)格控制。其中涉及半導(dǎo)體的出口管制包括:GAAFET(全柵極場(chǎng)效應(yīng)晶體管)結(jié)構(gòu)集成電路所必需的EDA軟件、金剛石和氧化鎵為代表的超寬禁帶半導(dǎo)體材料。

這也是在芯片法案之后,美國(guó)再次在先進(jìn)制程芯片領(lǐng)域揮出重拳,禁令將于8月15日正式生效。

雖然EDA之前有個(gè)限定詞“GAAFET”,但“芯片之母”這個(gè)關(guān)鍵詞一出,還是立即在社交媒體上引發(fā)熱議。甚至有部分媒體單純將這一事件解讀為“斷供EDA”,片面、錯(cuò)誤地將范圍指向全部EDA工具。

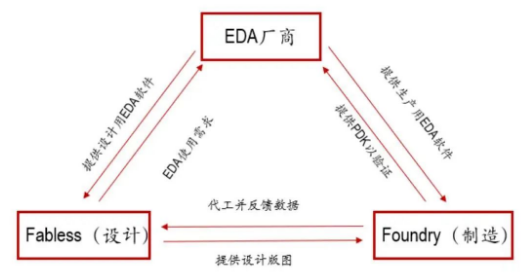

事實(shí)上,EDA是一種電子設(shè)計(jì)自動(dòng)化軟件,涵蓋邏輯設(shè)計(jì)、電路系統(tǒng)設(shè)計(jì)、系統(tǒng)仿真、性能分析到設(shè)計(jì)PCD版圖等一系列芯片設(shè)計(jì)自動(dòng)化流程,在現(xiàn)代芯片設(shè)計(jì)的流程之中,EDA軟件是極為重要的一環(huán)。

EDA并不是指某一款軟件,它是一類軟件的統(tǒng)稱。而在芯片生產(chǎn)的環(huán)節(jié)中,不同的芯片和流程,都要用到不同的EDA。可以說,沒有EDA軟件,則芯片設(shè)計(jì)亦無從談起。

EDA軟件行業(yè)流傳著這么一句話:“誰掌握了EDA的話語權(quán),誰就掌握了集成電路的命門,誰就可以對(duì)芯片行業(yè)的后來者降維打擊。”這也是近日因?yàn)槊绹?guó)禁令部分媒體甚至是在證券市場(chǎng)都造成恐慌情緒的原因所在。

近兩年來,汽車行業(yè)“芯荒”問題尤為突出,新能源汽車的崛起導(dǎo)致芯片需求在短時(shí)間內(nèi)暴增,普通汽車往往只需要5~600顆芯片,而新能源汽車則需要2000顆以上的芯片。以小鵬某一款車為例,全車芯片總量達(dá)到了1700個(gè)。

全球最大的汽車芯片供應(yīng)商之一英飛凌此前就像媒體表示:“芯片供應(yīng)中斷的情況正在給所有區(qū)域市場(chǎng)的汽車制造業(yè)帶來壓力,我們自產(chǎn)產(chǎn)品的緊缺狀況有望在2022年下半年得到緩解;但是在代工方面,供應(yīng)短缺仍然是限制性因素。”

按照芯片周期來計(jì)算,汽車芯片市場(chǎng)可能要到2023年才會(huì)得到一定的緩解,國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)更是認(rèn)為,一直到2024年,短缺現(xiàn)象都依然存在。因?yàn)榇蟛糠制嚩夹枰M(jìn)口芯片,能夠自主制造芯片的只能達(dá)到2%,這也讓很多汽車制造商非常依賴零件廠商和芯片廠商。

盡管今年以來芯片短缺相比去年雖有好轉(zhuǎn),部分芯片價(jià)格也是大跳水,有的甚至降幅高達(dá)80%,但是主要的汽車MCU等仍處于供應(yīng)緊張的狀態(tài)。

也正是在這樣的背景下,美國(guó)斷供“EDA”的恐慌情緒順勢(shì)傳導(dǎo)到了汽車行業(yè)上。有不少網(wǎng)友擔(dān)心,未來汽車芯片的供應(yīng)問題會(huì)進(jìn)一步加劇。

事實(shí)上,美國(guó)限制出口的“GAA”(Gate-All-Around)只是適用于3nm及其以下工藝的半導(dǎo)體技術(shù),其影響的范圍只涉及部分高端芯片。

由于本次管制僅對(duì)3nm以下的芯片設(shè)計(jì)有影響,而國(guó)內(nèi)大多數(shù)廠商還停留在20nm制程左右,不少專家表示短期內(nèi)問題不大。近5年內(nèi)用得起GAAFET晶體管的只會(huì)是那些量非常大的芯片,比如說PC與手機(jī)的CPU、數(shù)據(jù)中心的GPU和AI芯片等等

有分析人士認(rèn)為,GAAFET剛剛大規(guī)模量產(chǎn)之際,汽車大芯片都暫時(shí)不大可能應(yīng)用這種先進(jìn)的晶體管,而至少需要等成本的下降。

現(xiàn)階段有能力造GAAFET晶體管的foundry廠暫時(shí)就只有三星、臺(tái)積電和Intel。那么實(shí)則就短期來看,美國(guó)商務(wù)部BIS的這項(xiàng)暫行規(guī)定暫時(shí)不會(huì)表現(xiàn)出多大的威力,針對(duì)汽車行業(yè)更是無從談起。

而美國(guó)之所以這次只卡住GAAFET模塊,一個(gè)很重要的原因,中國(guó)也是美國(guó)EDA公司的重要的市場(chǎng),如Cadence32%的市場(chǎng)、新思科技29%的市場(chǎng)都在中國(guó)。而且中國(guó)已經(jīng)基本掌握了14納米的技術(shù),美國(guó)要么卡不住了,要么卡起來得不償失。

對(duì)于中國(guó)來說,14納米以上的成熟制程,能滿足中國(guó)消費(fèi)電子、汽車、工業(yè)和軍事等關(guān)鍵領(lǐng)域的大多數(shù)需求。另外,中國(guó)在模擬芯片領(lǐng)域的進(jìn)口替代,仍然有廣闊的空間。美國(guó)想卡的是下一代半導(dǎo)體技術(shù),提前抽走了梯子,當(dāng)前的影響并不大。

但換一個(gè)角度看,這樣的情況說起來倒是有些諷刺——國(guó)內(nèi)不受影響是因?yàn)槊绹?guó)限制的過于尖端。

不得不說這樣的降維打擊更像是三體中的智子,直接鎖死了地球發(fā)展前沿科技的理論基礎(chǔ)。以傳感器產(chǎn)業(yè)為例,中國(guó)中高端傳感器芯片有90%以上都是進(jìn)口的,但中國(guó)設(shè)計(jì)傳感器、MEMS傳感器芯片所使用的設(shè)計(jì)軟件,幾乎100%都是用國(guó)外的,準(zhǔn)確的說幾乎都是美國(guó)的。

值得注意的是,就在美國(guó)發(fā)布禁令前兩周,7月29日,國(guó)產(chǎn)EDA龍頭企業(yè)華大九天在深圳證券交易所創(chuàng)業(yè)板上市,成為創(chuàng)業(yè)板首家EDA行業(yè)上市公司。

此次上市,華大九天發(fā)行價(jià)為32.69元/股,開盤價(jià)69.05元/股,開盤漲幅高達(dá)111.23%。截止下午15:00收盤,華大九天上市首日收盤價(jià)75元/股,漲幅增長(zhǎng)至129.43%,總市值為407.21億元。

根據(jù)華大九天公開的招股書,華大九天占了國(guó)內(nèi)6%的市場(chǎng),而全部國(guó)產(chǎn)EDA在中國(guó)市場(chǎng)占比也才11.3%,但放到全球市場(chǎng),差距就非常明顯了。整個(gè)2020年,國(guó)產(chǎn)EDA的銷售額只有7.6億元,只占全球市場(chǎng)的1.62%份額。

而且,在華大九天現(xiàn)階段能實(shí)現(xiàn)全流程的EDA工具系統(tǒng)中,僅有仿真工具支持5nm量產(chǎn)工藝制程,其他還只支持28nm工藝制程,與國(guó)際水準(zhǔn)還是有著很大的差距。

從汽車產(chǎn)業(yè)新能源變革以來,中國(guó)企業(yè)開始走上了一條彎道超車的路徑,但在更為上游也更為尖端的芯片領(lǐng)域,國(guó)內(nèi)企業(yè)依舊任重道遠(yuǎn)。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<