作為華為“短暫”的供應(yīng)商,市場對卓勝微最大的期待就是能擔起國內(nèi)5G射頻芯片替代的重擔。但在美國的多輪制裁下,華為的5G還是受到了限制,而“卡”住華為脖子的正是射頻前端的濾波器。

昔日國內(nèi)的射頻芯片龍頭,在過去的1年多的時間里市值蒸發(fā)近72%,公司二級市場表現(xiàn)隨行業(yè)低迷、業(yè)績下滑而陷入“冰點”。

卓勝微(300782.SZ)預(yù)計半年報業(yè)績比一季度下滑幅度擴大,根據(jù)公司預(yù)告來看,預(yù)計2022年上半年盈利7.13億-7.64億元,同比去年下降24.69%-29.72%。

01

芯片行業(yè)周期下行是元兇

卓勝微市值蒸發(fā)、業(yè)績下滑只是“果”,“因”在于整體消費電子需求疲軟,2022年上半年,中國智能手機市場創(chuàng)下2015年以來最差的半年銷量成績,VIVO、小米、OPPO等出貨量無論環(huán)比還是同比均出現(xiàn)了下降。消費電子行業(yè)景氣度持續(xù)下滑必然影響到了上游芯片廠商。

然而上游芯片行業(yè)不僅受到下游細分的消費電子需求疲軟的影響,實際上,全芯片行業(yè)也都存在進入下行周期的隱含風(fēng)險。芯片大廠下調(diào)盈利預(yù)期、庫存周轉(zhuǎn)普遍走高都能說明一些問題,近期英特爾、英偉達、美光等國際芯片巨頭紛紛下調(diào)了下半年的盈利預(yù)期,其中,美光表示“計劃削減在新工廠和設(shè)備上的支出,以應(yīng)對訂單減少的局面”,臺積電也表達過類似的觀點,“預(yù)計下半年的芯片需求正在減少”;不僅如此,數(shù)據(jù)顯現(xiàn),今年上半年高通的庫存周轉(zhuǎn)天數(shù)上升至85天,同比增加約11天,三星也出現(xiàn)出貨放緩,庫存周轉(zhuǎn)變慢的情況。

“春江水暖鴨先知”,各芯片半導(dǎo)體巨頭不約而同都在暗示前期全球芯片短缺的情況正在逐漸緩解。

而且近期的新聞熱點也表明國內(nèi)芯片板塊正在進行行業(yè)大調(diào)整,主要是因為我國目前的芯片半導(dǎo)體行業(yè)大概率被過渡夸大,存在泡沫,前期國家隊千億元的投資未能達到預(yù)期效果,在芯片先進制程、芯片關(guān)鍵產(chǎn)業(yè)鏈部分的技術(shù)成果不及預(yù)期。而且若國內(nèi)芯片市場“砸錢”發(fā)展的技術(shù)和產(chǎn)能都仍停留在成熟制程的同質(zhì)化、低壁壘、低毛利的劣性競爭階段,中短期國內(nèi)芯片過剩、產(chǎn)業(yè)進入寒冬并不魔幻。

02

成也芯片,敗也芯片

卓勝微最早從事的是地面電視和手機電視芯片業(yè)務(wù)。后面移動互聯(lián)網(wǎng)高速發(fā)展,手機電視芯片逐漸被淘汰,卓勝微隨后進入轉(zhuǎn)型期,將主營業(yè)務(wù)向通信領(lǐng)域射頻方向調(diào)整。

移動通信系統(tǒng)的核心組件,由功率放大器(PA)、雙工器(Duplexer和Diplexer)、射頻開關(guān)(Switch)、濾波器(Filter)、低噪放大器(LNA)等五部分組成,核心功能是收發(fā)射頻信號,公司選擇了技術(shù)門檻較低的射頻開關(guān)和低噪放大器作為切入點。

2018年中美貿(mào)易戰(zhàn)將科技產(chǎn)業(yè)鏈的“國產(chǎn)替代”概念推至風(fēng)口浪尖,同時疊加移動通信技術(shù)的更新迭代、智能手機市場的爆發(fā)、5G手機射頻前端占比增加等原因,卓勝微在射頻前端的布局趕上風(fēng)口。公司2019年射頻開關(guān)業(yè)務(wù)收入12.08億,低噪聲放大器業(yè)務(wù)收入2.55億,也正是這兩塊收入大幅增長,讓頭頂“射頻芯片國產(chǎn)替代第一股”光環(huán)的卓勝微在2019年登陸創(chuàng)業(yè)板。

當時也剛好趕上芯片供給短缺和國內(nèi)芯片投資熱,在上市后的兩年時間里,公司股價坐上火箭,上漲超過14倍。

“期待越多,失望越大”。

即使2021年年底卓勝微業(yè)績大增,也難掩公司背后的困局。作為華為“短暫”的供應(yīng)商,市場對卓勝微最大的期待就是能擔起國內(nèi)5G射頻芯片替代的重擔,但在美國的多輪制裁下,華為的5G還是受到了限制,只能發(fā)布4G手機,而“卡”住華為脖子的正是射頻前端的濾波器,卓勝微研究多年還是沒給出國產(chǎn)替代的“答案”,也因此公司被機構(gòu)大規(guī)模減持。

03

機構(gòu)持倉驟減

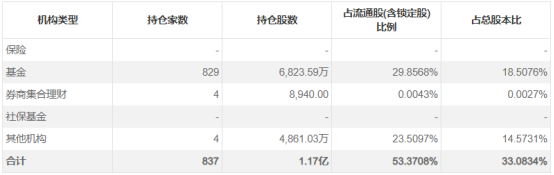

對比去年同期中報機構(gòu)持倉情況,可以清晰的發(fā)現(xiàn),機構(gòu)數(shù)和持倉股數(shù)都出現(xiàn)大幅度的減少。2021年年中公司可以說是穩(wěn)妥的機構(gòu)股,829家基金持倉6823.59萬股,占流通股的近30%,機構(gòu)合計持股達到1.17億股,占流通股的50%以上,機構(gòu)都看好卓勝微。

但是僅一年,公司幾乎可以說是被機構(gòu)“拋棄”了,根據(jù)最新的機構(gòu)持股情況來看,卓勝微今年上半年僅剩下81家基金公司持股,機構(gòu)持股總數(shù)銳減至4660.3萬股,占比不到10%了。而且這81家機構(gòu)(基金),主要以公募的芯片行業(yè)和創(chuàng)業(yè)板的被動投資為主,換言之,就是因為卓勝微市值不小,且在芯片半導(dǎo)體行業(yè)和創(chuàng)業(yè)板指中,所以根據(jù)資產(chǎn)配置邏輯,根據(jù)行業(yè)和指數(shù)的被動投資,還會將卓勝微納入權(quán)重。

2021年H1機構(gòu)持倉情況(數(shù)據(jù)來源:choice)

2022年H1機構(gòu)持倉情況(數(shù)據(jù)來源:choice)

不僅機構(gòu)減倉,卓勝微的聯(lián)合創(chuàng)始人姚立生也在觸頂前減持。根據(jù)公告來看,其從2020年11月9日開始減持,到2021年4月29日完成減持,期間以集合競價形式賣出13次共計1,029,934股,減少股份比例0.7487%(含稀釋),累計套現(xiàn)約6.797億,似乎是預(yù)見了什么。

當然,也有繼續(xù)堅定看好的。

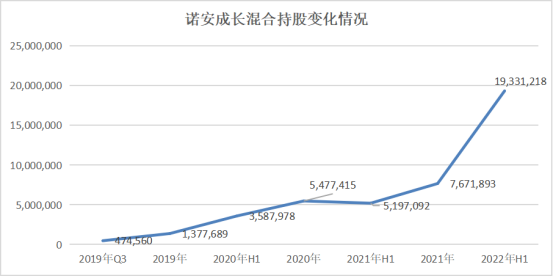

比如2021年基金圈很火的蔡經(jīng)理,以及他管理的諾安成長混合基金。諾安混合應(yīng)該算是卓勝微的“鐵桿粉絲”,即使2021年年中至今公司市值蒸發(fā)約70%,諾安混合依舊在加倉,2022年中報顯目前諾安成長混合基金的持股數(shù)已經(jīng)達到1900多萬股。

(數(shù)據(jù)來源:choice)

從披露的持倉來看,卓勝微上市后諾安混合就開始買入,2019年三季報中就已經(jīng)持有474,560股,根據(jù)披露信息來看,這兩年一直在加倉堅守。在卓勝微巔峰的2021年年中時,諾安混合當時持有近5,197,092股,按照當時股價來看,諾安混合浮盈至少二十億左右,期間也小幅減持套現(xiàn)了一次。

最后,看下公司的財務(wù)指標。

公司2021年研發(fā)費用達到3.04億,同比增長67%,但占比營收卻依然維持在2020年的7%,比2019年的研發(fā)占比下降了兩個百分點,2022年一季度更是下降到6%,作為一家科技公司,研發(fā)占比下滑,而且2021年業(yè)績大漲,按理說賺到錢應(yīng)該繼續(xù)加大研發(fā)投入,提升公司護城河和競爭力,然而公司賬上趴了十幾二十億的貨幣現(xiàn)金,確實令人費解。

另外,卓勝微存貨與存貨周轉(zhuǎn)天數(shù)都創(chuàng)新高。公司從2019年開始,存貨周轉(zhuǎn)天數(shù)就開始走高,從125天上漲至2022年一季度的216天,存貨高企,周轉(zhuǎn)天數(shù)增長一定程度上說明行業(yè)景氣度不足,按理說在缺芯的背景下,供不應(yīng)求,卓勝微的出貨速度應(yīng)該是越來越快,存貨周轉(zhuǎn)天數(shù)下降才是,但恰恰相反,也就反映了行業(yè)情況。

目前看,卓勝微的估值23.08倍的PE(TTM)已經(jīng)在相對較低的位置了,同比細分的模擬芯片設(shè)計板塊平均54.58倍和中值45倍都低不少,目前看反彈概率更大。

但估值低估的原因也需要重視,首先是公司業(yè)績的下滑,在沒有業(yè)績大增超預(yù)期的情況下,市場對公司的估值很難改變;其次是產(chǎn)品,5G射頻芯片國產(chǎn)替代能否行的通,是否有轉(zhuǎn)機;最后,芯片行業(yè)下行壓力下,個股很難“獨善其身”。想要大幅反彈,價值重估,上面的三點原因都必須發(fā)生改變。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<